Une occasion mondiale d’une valeur de 106 000 milliards $ dans le domaine des infrastructures

Nous évoluons actuellement dans le cycle d’investissement dans les infrastructures le plus déterminant de l’histoire moderne. Dans sept secteurs clés — les transports, l’énergie, les infrastructures numériques, la gestion des déchets et de l’eau, l’agriculture, les infrastructures sociales et la défense — un investissement mondial cumulé de 106 000 milliards $ sera nécessaire d’ici 2040 pour répondre aux besoins d’un monde en pleine urbanisation, numérisation et décarbonisation.

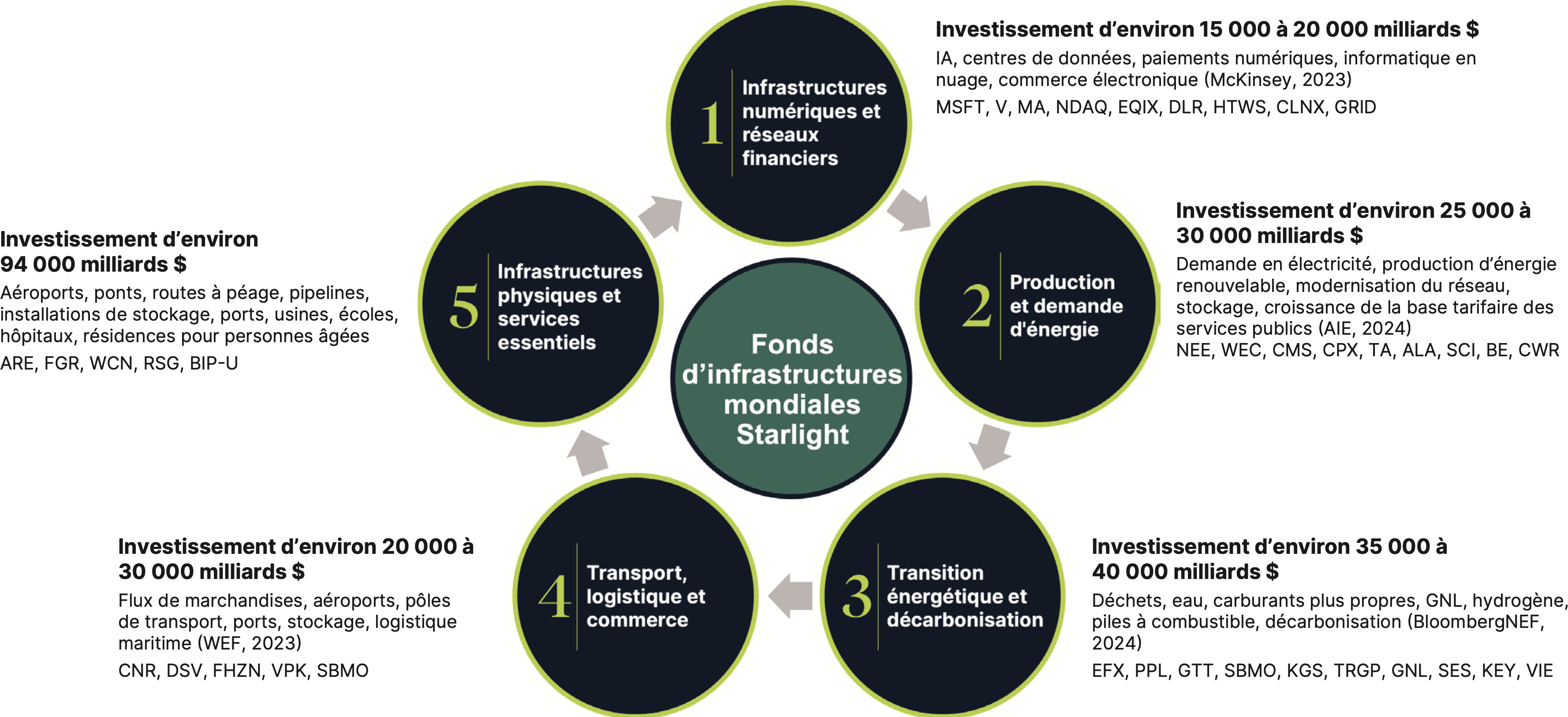

Le Fonds d’infrastructures mondiales Starlight (le « Fonds ») a été conçu pour tirer parti de cette occasion historique. Plutôt que d’investir de manière diversifiée dans tous les secteurs d’infrastructure, le Fonds concentre son portefeuille de 40 titres sur cinq supercycles structurels à fort potentiel, où la combinaison de flux de trésorerie garantis par des contrats à long terme, de services essentiels et de tendances favorables de la demande s’étendant sur plusieurs décennies crée le contexte le plus attrayant en termes de rendement ajusté au risque pour les investisseurs canadiens accrédités.

Le Fonds d’infrastructures mondiales Starlight (le « Fonds ») a été conçu pour tirer parti de cette occasion historique. Plutôt que d’investir de manière diversifiée dans tous les secteurs d’infrastructure, le Fonds concentre son portefeuille de 40 titres sur cinq supercycles structurels à fort potentiel, où la combinaison de flux de trésorerie garantis par des contrats à long terme, de services essentiels et de tendances favorables de la demande s’étendant sur plusieurs décennies crée le contexte le plus attrayant en termes de rendement ajusté au risque pour les investisseurs canadiens accrédités.

Renseignements supplémentaires

4,48 %

Rendement annuel des distributions

de série F versé mensuellement*

34

Augmentations de distribution en 2025, avec une hausse moyenne de

13,6 %

86,8 %

Pourcentage des distributions de la série F de 2025 considérées comme des remboursements de capital

« Pour combler le déficit mondial en matière d’infrastructures, il faudra que les investissements annuels passent de leur niveau actuel de 3 % du produit intérieur brut (PIB) mondial à 3,5 % — et pour atteindre les objectifs de développement durable (ODD) des Nations unies (NU), ce chiffre devra encore augmenter pour atteindre 3,7 %. »

— Global Infrastructure Hub / Oxford Economics,

Perspectives mondiales en matière d’infrastructures, 2024

Les cinq supercycles représentés dans le Fonds d’infrastructures mondiales Starlight correspondent directement aux secteurs d’infrastructure les plus gourmands en capitaux à l’échelle mondiale : infrastructures numériques et réseaux financiers (superposition de réseaux numériques et financiers), production et demande d’énergie (énergie/électricité), transition énergétique et décarbonisation (sous-secteur de la transition énergétique), transport, logistique et commerce, ainsi qu’infrastructures physiques et services essentiels (déchets/eaux usées et infrastructures physiques). Ensemble, ces secteurs représentent la grande majorité des 106 000 milliards $ de besoins d’investissement identifiés.

Supercycles mondiaux des infrastructures

Investissements mondiaux nécessaires au cours des 10 à 25 prochaines années ($US)

Investissements mondiaux nécessaires au cours des 10 à 25 prochaines années ($US)

Pourquoi investir dans les infrastructures — et pourquoi le faire maintenant?

Trois facteurs se conjuguent pour faire de la décennie actuelle la période la plus propice aux investissements dans les infrastructures depuis l’époque de la reconstruction d’après-guerre.

1. Intelligence artificielle et la révolution des technologies numériques

L’intelligence artificielle (IA) génère une demande massive en centres de données et en infrastructures connexes. En 2025, Amazon, Google, Meta et Microsoft ont engagé plus de 400 milliards $ en dépenses d’investissement, dont une grande partie dans la capacité des centres de données destinés à soutenir l’IA. L’Agence internationale de l’énergie (AIE) prévoit que la consommation mondiale d’électricité des centres de données va plus que doubler pour atteindre plus de 1 000 TWh par an d’ici 2030, tandis que le rapport « Powering Intelligence » de l’Electric Power Research Institute (EPRI) pour 2026 prévoit que les centres de données américains représenteront 9 à 17 % de la consommation totale d’électricité du pays à cette date.

1. Intelligence artificielle et la révolution des technologies numériques

L’intelligence artificielle (IA) génère une demande massive en centres de données et en infrastructures connexes. En 2025, Amazon, Google, Meta et Microsoft ont engagé plus de 400 milliards $ en dépenses d’investissement, dont une grande partie dans la capacité des centres de données destinés à soutenir l’IA. L’Agence internationale de l’énergie (AIE) prévoit que la consommation mondiale d’électricité des centres de données va plus que doubler pour atteindre plus de 1 000 TWh par an d’ici 2030, tandis que le rapport « Powering Intelligence » de l’Electric Power Research Institute (EPRI) pour 2026 prévoit que les centres de données américains représenteront 9 à 17 % de la consommation totale d’électricité du pays à cette date.

« La demande mondiale en capacité des centres de données pourrait plus que tripler d’ici 2030, ce qui nécessiterait d’importantes mises à niveau des infrastructures d’alimentation électrique, de refroidissement et de réseau. »

— Goldman Sachs Global Investment Research,

« AI Infrastructure: The Next Capital Expenditure Supercycle », 2024

« AI Infrastructure: The Next Capital Expenditure Supercycle », 2024

2. Transition énergétique mondiale

La transition vers les énergies propres figure parmi les principaux facteurs qui influencent les investissements dans les infrastructures à l’échelle mondiale. Selon l’AIE, la capacité éolienne et solaire installée dans le monde a augmenté d’environ 20 % par an entre 2010 et 2023. Le rapport « 2026 Energy Transition Investment Trends » de BloombergNEF a confirmé que les investissements mondiaux dans les énergies propres ont atteint un niveau record de 2 300 milliards $ en 2025 — soit une hausse de 8 % par rapport à l’année précédente — les investissements dans l’approvisionnement en énergies propres dépassant ceux dans les combustibles fossiles pour la deuxième année consécutive. Pour atteindre les objectifs mondiaux de décarbonisation, l’AIE estime que les investissements annuels dans les infrastructures énergétiques doivent plus que doubler d’ici 2030.

3. Rééquilibrage géopolitique et restructuration des chaînes d’approvisionnement

Les investissements dans les infrastructures sont devenus un outil stratégique en politique internationale. Les pays recourent à des projets de grande envergure pour étendre leur influence, s’assurer des ressources et redessiner les réseaux commerciaux. Les tendances de proximité (« nearshoring ») et d’amitié

(« friendshoring ») sont en train de restructurer l’infrastructure commerciale mondiale, ce qui constitue un facteur favorable direct pour les participations du Fonds dans les secteurs des transports et de la logistique. L’Organisation de coopération et de développement économiques (OCDE) et la Banque mondiale ont indiqué que les gouvernements d’Asie du Sud-Est à eux seuls ont annoncé des investissements de plus de 250 milliards $ dans les ports, les postes d’amarrage en eau profonde, les chemins de fer et les parcs logistiques, en réponse directe à la diversification des chaînes d’approvisionnement hors de Chine.

La transition vers les énergies propres figure parmi les principaux facteurs qui influencent les investissements dans les infrastructures à l’échelle mondiale. Selon l’AIE, la capacité éolienne et solaire installée dans le monde a augmenté d’environ 20 % par an entre 2010 et 2023. Le rapport « 2026 Energy Transition Investment Trends » de BloombergNEF a confirmé que les investissements mondiaux dans les énergies propres ont atteint un niveau record de 2 300 milliards $ en 2025 — soit une hausse de 8 % par rapport à l’année précédente — les investissements dans l’approvisionnement en énergies propres dépassant ceux dans les combustibles fossiles pour la deuxième année consécutive. Pour atteindre les objectifs mondiaux de décarbonisation, l’AIE estime que les investissements annuels dans les infrastructures énergétiques doivent plus que doubler d’ici 2030.

3. Rééquilibrage géopolitique et restructuration des chaînes d’approvisionnement

Les investissements dans les infrastructures sont devenus un outil stratégique en politique internationale. Les pays recourent à des projets de grande envergure pour étendre leur influence, s’assurer des ressources et redessiner les réseaux commerciaux. Les tendances de proximité (« nearshoring ») et d’amitié

(« friendshoring ») sont en train de restructurer l’infrastructure commerciale mondiale, ce qui constitue un facteur favorable direct pour les participations du Fonds dans les secteurs des transports et de la logistique. L’Organisation de coopération et de développement économiques (OCDE) et la Banque mondiale ont indiqué que les gouvernements d’Asie du Sud-Est à eux seuls ont annoncé des investissements de plus de 250 milliards $ dans les ports, les postes d’amarrage en eau profonde, les chemins de fer et les parcs logistiques, en réponse directe à la diversification des chaînes d’approvisionnement hors de Chine.

36 000 milliards $

Besoins d’investissement dans les transports et la logistique

(GI Hub, 2024)

(GI Hub, 2024)

23 000 milliards $

Besoins d’investissement dans

l’énergie et l’électricité

(AIE / GI Hub, 2024)

(AIE / GI Hub, 2024)

19 000 milliards $

Besoins d’investissement dans les infrastructures numériques

(AIE / GI Hub, 2024)

(AIE / GI Hub, 2024)

Ces tendances sont amplifiées par un changement décisif dans la manière dont les capitaux privés sont déployés. De la seconde moitié de 2023 au premier semestre 2024, les stratégies d’infrastructure intersectorielles — celles qui investissent à la croisée de plusieurs thèmes d’infrastructure — ont attiré 75 % de l’ensemble des capitaux levés dans le monde dans ce secteur, selon le rapport « IJInvestor Funds and Investors Report ». La structure en cinq supercycles du Fonds est précisément conçue pour tirer parti de cet ensemble d’occasions intersectorielles.

1

Infrastructures numériques et réseaux financiers

Opérateurs de tours de télécommunication · Centres de données · Réseaux de paiement · Connectivité des sociétés à très grande échelle

La thèse d’investissement

Les infrastructures numériques nécessiteront, selon les estimations, 19 000 milliards $ d’investissements à l’échelle mondiale d’ici 2040. Même si ce chiffre peut sembler inférieur à celui des transports ou de l’énergie en valeur absolue, son rôle de base pour tous les autres secteurs signifie qu’il connaîtra la croissance la plus rapide par rapport aux niveaux d’investissement actuels. Les réseaux de fibre optique, les antennes-relais, les satellites et les centres de données constituent l’épine dorsale des entreprises, des villes, des services numériques et des systèmes basés sur l’IA dans toutes les autres catégories d’infrastructures.

Selon une enquête « State of AI » réalisée par McKinsey, à la mi-2024, 78 % des entreprises dans le monde déclaraient utiliser l’IA dans au moins une fonction d’affaires, contre 55 % l’année précédente. L’adoption de l’IA générale a plus que doublé, passant de 33 % à 71 % en un peu plus d’un an. Il y a dix ans, les centres de données de 30 mégawatts étaient considérés comme de grande taille ; aujourd’hui, les installations de 200 mégawatts sont de plus en plus courantes. Goldman Sachs prévoit que la demande en électricité des centres de données augmentera de 165 % d’ici 2030. Le rapport « Powering Intelligence » de l’EPRI pour 2026 estime que la consommation électrique des centres de données américains représentera 9 à 17 % de la demande nationale totale d’ici 2030.

La couche de réseau de paiement qui vient se superposer à cette infrastructure numérique présente des caractéristiques tout aussi infrastructurelles. Le rapport Capgemini World Payments Report 2025 indique que le volume mondial des transactions non monétaires a atteint 1,4 milliards $ en 2023 et devrait atteindre

2,83 milliards $ d’ici 2028 — une croissance qui transite directement par les voies de paiement des participations du Fonds dans les réseaux. Ces plateformes présentent des caractéristiques infrastructurelles distinctives : des accords pluriannuels avec les banques émettrices, un risque de crédit nul et des coûts de changement qui nécessitent des années et des capitaux importants pour être surmontés.

Principaux titres en portefeuille

Les infrastructures numériques nécessiteront, selon les estimations, 19 000 milliards $ d’investissements à l’échelle mondiale d’ici 2040. Même si ce chiffre peut sembler inférieur à celui des transports ou de l’énergie en valeur absolue, son rôle de base pour tous les autres secteurs signifie qu’il connaîtra la croissance la plus rapide par rapport aux niveaux d’investissement actuels. Les réseaux de fibre optique, les antennes-relais, les satellites et les centres de données constituent l’épine dorsale des entreprises, des villes, des services numériques et des systèmes basés sur l’IA dans toutes les autres catégories d’infrastructures.

Selon une enquête « State of AI » réalisée par McKinsey, à la mi-2024, 78 % des entreprises dans le monde déclaraient utiliser l’IA dans au moins une fonction d’affaires, contre 55 % l’année précédente. L’adoption de l’IA générale a plus que doublé, passant de 33 % à 71 % en un peu plus d’un an. Il y a dix ans, les centres de données de 30 mégawatts étaient considérés comme de grande taille ; aujourd’hui, les installations de 200 mégawatts sont de plus en plus courantes. Goldman Sachs prévoit que la demande en électricité des centres de données augmentera de 165 % d’ici 2030. Le rapport « Powering Intelligence » de l’EPRI pour 2026 estime que la consommation électrique des centres de données américains représentera 9 à 17 % de la demande nationale totale d’ici 2030.

La couche de réseau de paiement qui vient se superposer à cette infrastructure numérique présente des caractéristiques tout aussi infrastructurelles. Le rapport Capgemini World Payments Report 2025 indique que le volume mondial des transactions non monétaires a atteint 1,4 milliards $ en 2023 et devrait atteindre

2,83 milliards $ d’ici 2028 — une croissance qui transite directement par les voies de paiement des participations du Fonds dans les réseaux. Ces plateformes présentent des caractéristiques infrastructurelles distinctives : des accords pluriannuels avec les banques émettrices, un risque de crédit nul et des coûts de changement qui nécessitent des années et des capitaux importants pour être surmontés.

Principaux titres en portefeuille

Mastercard

États-Unis

Taux de rendement : 0,67 %

TCAC des dividendes :

+14 % (5 ans)

+14 % (5 ans)

Le réseau mondial de paiement de Mastercard traite plus de 9 000 milliards $ de volume annuel dans plus de 210 pays. Au quatrième trimestre 2025, le chiffre d’affaires a progressé de 17,5 % en glissement annuel; le bénéfice par action (BPA) ajusté a dépassé le consensus d’environ 13 %. Avec un risque de crédit nul et un TCAC des dividendes de 14 % sur cinq ans, Mastercard fait preuve d’une qualité d’infrastructure exceptionnelle. Capgemini prévoit que les volumes mondiaux de transactions non monétaires atteindront 2,83 milliards $ par an d’ici 2028, ce qui soutient la croissance à long terme des volumes.

Tantalus Systems

Canada

Taux de rendement : Nul

TCAC des dividendes : S.O.

Tantalus fournit des plateformes de réseau intelligent spécialement conçues — appareils connectés, réseaux de communication Internet des objets (IdO) et analyses basées sur l’IA — aux services publics d’électricité à travers l’Amérique du Nord. Le chiffre d’affaires de l’exercice 2025 a augmenté de 22 % en glissement annuel pour atteindre 54 millions $CA; le ratio commandes/facturation de 1,2 témoigne d’une forte visibilité sur le carnet de commandes. Avec plus de 38 demandes de raccordement de centres de données représentant 20 GW de nouvelle charge sur le réseau de l’Alberta, le mandat de modernisation du réseau de l’EPRI crée une demande structurelle pluriannuelle pour les plateformes TRUConnect et TRUGrid de Tantalus.

Helios Towers

Royaume-Uni

Taux de rendement : Nul

TCAC des dividendes S.O.

Premier opérateur indépendant de pylônes en Europe, Helios Towers détient et exploite plus de 14 000 sites de pylônes à travers l’Afrique et le Moyen-Orient dans le cadre de contrats de location à long terme indexés sur l’inflation, d’une durée moyenne supérieure à 8 ans. Le rapport « GSMA Mobile Economy 2025 » prévoit que le taux de pénétration de la téléphonie mobile en Afrique dépassera les 80 % d’ici 2030, ce qui stimulera la demande de colocalisation sur chaque site d’Helios. Les résultats de l’exercice 2025 ont affiché une croissance de 8 % du chiffre d’affaires et de 12 % du bénéfice avant intérêts, impôts et dotations aux amortissements (BAIIDA).

Equinix

États-Unis

Taux de rendement :2,14 %

TCAC des dividendes

+12 % (5 ans)

+12 % (5 ans)

Les plus de 260 centres de données IBX d’Equinix relient entre eux les sociétés à très grande échelle, les entreprises et les opérateurs à l’échelle mondiale. Au cours de l’exercice 2025, le chiffre d’affaires a augmenté de 6 % par rapport à l’année précédente pour atteindre 9,3 milliards $, grâce à la demande générée par l’intelligence artificielle. Les taux de fidélisation annuels du chiffre d’affaires dépassent 95 % dans le cadre des contrats pluriannuels de colocation et d’interconnexion conclus avec Microsoft, Amazon, Google et Meta.

Sources : AIE, Électricité 2024; Goldman Sachs GIR, AI Infrastructure Supercycle, 2024; EPRI, Powering Intelligence 2026; Capgemini, World Payments Report 2025; GSMA, Mobile Economy 2025; IJInvestor, Rapport sur les fonds et les investisseurs – 1er semestre 2024. Le TCAC correspond au taux de croissance annuel composé.

2

Production et demande d’énergie

Services publics réglementés · Énergies renouvelables · Modernisation du réseau · Stockage d’énergie

La thèse d’investissement

Les infrastructures énergétiques — notamment les installations de production, de transport et de distribution — nécessiteront, selon les estimations, 23 000 milliards $ d’investissements mondiaux d’ici 2040, sous l’effet d’une accélération soutenue de la demande en électricité, du jamais vu dans les économies développées depuis deux décennies. Le rapport « Electricity 2024 » de l’AIE prévoit une croissance annuelle de la demande énergétique mondiale d’environ 4 % jusqu’en 2027, les centres de données, la recharge des véhicules électriques et l’électrification industrielle constituant les principales nouvelles sources de demande.

Rien qu’aux États-Unis, l’EPRI prévoit que la consommation électrique des centres de données atteindra 380 à 790 TWh d’ici 2030 — contre environ 177 à 192 TWh aujourd’hui —, ce qui nécessitera l’équivalent de 50 à 200 nouvelles centrales électriques à grande échelle. La modernisation du réseau est désormais un impératif bipartite : la loi américaine sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act) a alloué 65 milliards $ à la modernisation du réseau, tandis que le programme REPowerEU de l’UE a imposé une accélération des investissements dans le réseau jusqu’en 2030, créant ainsi un carnet de commandes pluriannuel pour les fabricants d’équipements de transport et de distribution et les services publics réglementés.

Les infrastructures énergétiques — notamment les installations de production, de transport et de distribution — nécessiteront, selon les estimations, 23 000 milliards $ d’investissements mondiaux d’ici 2040, sous l’effet d’une accélération soutenue de la demande en électricité, du jamais vu dans les économies développées depuis deux décennies. Le rapport « Electricity 2024 » de l’AIE prévoit une croissance annuelle de la demande énergétique mondiale d’environ 4 % jusqu’en 2027, les centres de données, la recharge des véhicules électriques et l’électrification industrielle constituant les principales nouvelles sources de demande.

Rien qu’aux États-Unis, l’EPRI prévoit que la consommation électrique des centres de données atteindra 380 à 790 TWh d’ici 2030 — contre environ 177 à 192 TWh aujourd’hui —, ce qui nécessitera l’équivalent de 50 à 200 nouvelles centrales électriques à grande échelle. La modernisation du réseau est désormais un impératif bipartite : la loi américaine sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act) a alloué 65 milliards $ à la modernisation du réseau, tandis que le programme REPowerEU de l’UE a imposé une accélération des investissements dans le réseau jusqu’en 2030, créant ainsi un carnet de commandes pluriannuel pour les fabricants d’équipements de transport et de distribution et les services publics réglementés.

« Au cours des deux prochaines années seulement, la demande en électricité des centres de données devrait augmenter de 50 % à l’échelle mondiale, ce qui nécessitera de nouveaux investissements dans les infrastructures de production, de transport et de résilience du réseau. »

— Goldman Sachs Global Investment Research, « Powering AI: Electricity Demand and Infrastructure »

Selon BloombergNEF, les investissements dans les réseaux électriques ont atteint 483 milliards $ à l’échelle mondiale en 2025 — soit une hausse de 17 % par rapport à l’année précédente — ce qui en fait l’un des secteurs connaissant la croissance la plus rapide en matière de déploiement de capitaux dans les énergies propres. La convergence entre la croissance de la demande en électricité tirée par l’IA, les obligations de décarbonisation et le vieillissement des infrastructures du réseau crée un cycle d’investissement structurel s’étendant sur plusieurs décennies pour les services publics réglementés et les plateformes d’énergie renouvelable qui détiennent des actifs contractuels à long terme indexés sur l’inflation.

Principaux titres en portefeuille

Principaux titres en portefeuille

NextEra Energy

États-Unis

Taux de rendement : 2,70 %

TCAC des dividendes

+10 % (5 ans)

+10 % (5 ans)

NextEra constitue le plus grand producteur mondial d’énergie éolienne et solaire, avec un carnet de commandes de 30 GW. Au quatrième trimestre 2025, le bénéfice par action ajusté a progressé de 8,2 % en glissement annuel, dépassant les prévisions; FPL a conclu un nouvel accord tarifaire de quatre ans prévoyant un rendement sur capitaux propres autorisé de 10,95 %. Le dividende trimestriel a été augmenté de 10 %; NextEra mène actuellement des discussions pour fournir de l’électricité dédiée à 20 pôles de centres de données spécialisés dans l’IA.

WEC Energy Group

États-Unis

Taux de rendement : 3,30 %

TCAC des dividendes

+7 % (3 ans)

+7 % (3 ans)

Les services publics réglementés de WEC desservent le Wisconsin, l’Illinois, le Michigan et le Minnesota selon des taux de rendement approuvés. Le rapport « Powering Intelligence 2026 » de l’EPRI indique que le Midwest américain est confronté à une forte croissance de la demande liée aux centres de données, ce qui renforce directement le dossier d’investissement de 24 milliards $ de WEC jusqu’en 2028. Vingt-trois années consécutives d’augmentation.

AltaGas

Canada

Taux de rendement : 3,70 %

TCAC des dividendes

+5 % (3 ans)

+5 % (3 ans)

AltaGas dessert plus de 1,7 million de clients des services publics réglementés au Canada et aux États-Unis, générant des rendements autorisés ajustés en fonction de l’inflation. Son terminal d’exportation de propane de Ridley Island a expédié des volumes records en 2025. L’AIE considère les infrastructures de distribution de gaz naturel et de GNL comme des actifs énergétiques de transition essentiels jusqu’en 2035; le plan d’investissement d’AltaGas dans les services publics réglementés prévoit une croissance annuelle de 6 à 7 % de la base tarifaire jusqu’en 2027.

Bloom Energy

États-Unis

Taux de rendement : Nul

TCAC des dividendes

S.O.

S.O.

Les piles à combustible à oxyde solide de Bloom fournissent une alimentation électrique continue en aval du compteur dans le cadre de contrats d’achat d’électricité pluriannuels conclus avec des contreparties notées « investment grade ». Le rapport « Powering Intelligence 2026 » de l’EPRI identifie la production sur site comme une stratégie clé d’atténuation des risques pour les hyperscalers. Le chiffre d’affaires a augmenté de 25 % en 2025.

Sources : AIE, Perspectives énergétiques mondiales 2024; AIE, Électricité 2024; EPRI, Powering Intelligence 2026; BloombergNEF, Tendances d’investissement dans la transition énergétique 2026; Goldman Sachs GIR, Powering AI, 2024; Loi américaine bipartisane sur les infrastructures, 2021. Le TCAC correspond au taux de croissance annuel composé.

3

Transition énergétique et décarbonisation

Infrastructures GNL · Carburants renouvelables · Actifs liés à la transition carbone · Énergie propre

La thèse d’investissement

La transition énergétique mondiale représente l’un des changements structurels les plus coûteux de l’histoire des infrastructures. Le rapport « Energy Transition Investment Trends 2026 » de BloombergNEF a confirmé que les investissements mondiaux dans la transition énergétique ont atteint le chiffre record de 2 300 milliards $ en 2025 — soit une hausse de 8 % par rapport à 2024 — les investissements dans l’approvisionnement en énergies propres ayant dépassé ceux dans les combustibles fossiles pour la deuxième année consécutive. Le scénario de transition économique de base de BloombergNEF prévoit que les investissements annuels moyens atteindront 2 900 milliards $ au cours des cinq prochaines années.

Le rapport « World Energy Outlook 2024 » de l’AIE identifie une décennie critique pour la transition énergétique : la demande pour les trois combustibles fossiles devrait atteindre son pic d’ici 2030 selon les scénarios politiques envisagés, tandis que la demande en électricité croîtra beaucoup plus rapidement que la demande énergétique globale. Cette transition n’est pas binaire : les infrastructures de gaz naturel, les terminaux de GNL et les réseaux de transport et de stockage jouent un rôle de transition essentiel, en particulier en Asie et en Europe où le passage du charbon au gaz constitue la voie de décarbonisation la plus pratique à court terme. L’AIE prévoit une croissance des volumes d’échanges de GNL jusqu’en 2030, car les impératifs de sécurité énergétique européens et la croissance de la demande asiatique dépassent les ajouts de capacité renouvelable au niveau national.

La transition énergétique mondiale représente l’un des changements structurels les plus coûteux de l’histoire des infrastructures. Le rapport « Energy Transition Investment Trends 2026 » de BloombergNEF a confirmé que les investissements mondiaux dans la transition énergétique ont atteint le chiffre record de 2 300 milliards $ en 2025 — soit une hausse de 8 % par rapport à 2024 — les investissements dans l’approvisionnement en énergies propres ayant dépassé ceux dans les combustibles fossiles pour la deuxième année consécutive. Le scénario de transition économique de base de BloombergNEF prévoit que les investissements annuels moyens atteindront 2 900 milliards $ au cours des cinq prochaines années.

Le rapport « World Energy Outlook 2024 » de l’AIE identifie une décennie critique pour la transition énergétique : la demande pour les trois combustibles fossiles devrait atteindre son pic d’ici 2030 selon les scénarios politiques envisagés, tandis que la demande en électricité croîtra beaucoup plus rapidement que la demande énergétique globale. Cette transition n’est pas binaire : les infrastructures de gaz naturel, les terminaux de GNL et les réseaux de transport et de stockage jouent un rôle de transition essentiel, en particulier en Asie et en Europe où le passage du charbon au gaz constitue la voie de décarbonisation la plus pratique à court terme. L’AIE prévoit une croissance des volumes d’échanges de GNL jusqu’en 2030, car les impératifs de sécurité énergétique européens et la croissance de la demande asiatique dépassent les ajouts de capacité renouvelable au niveau national.

« En 2025, les investissements dans l’approvisionnement en énergies propres ont dépassé ceux consacrés aux énergies fossiles pour la deuxième année consécutive, l’écart s’élargissant pour atteindre 102 milliards $ — pourtant, la demande en infrastructures de GNL reste forte, car les impératifs de sécurité énergétique soutiennent les volumes contractuels à long terme. »

— BloombergNEF, « Energy Transition Investment Trends 2026 », janvier 2026

La convergence entre la transition énergétique et les transports donne naissance au thème d’investissement qui connaît la croissance la plus rapide : les carburants durables. Selon l’Association internationale du transport aérien (AITA), la demande mondiale en carburants aériens durables ($CA) devrait atteindre 17 millions de tonnes par an d’ici 2030, ce qui nécessitera la coexistence d’infrastructures de GNL et de transport intermédiaire avec les réseaux émergents de carburants propres tout au long de cette décennie de transition. Le rapport 2025 de l’AIE sur le marché du gaz montre que la politique européenne de sécurité énergétique a créé une demande structurelle, s’étalant sur une décennie, pour le GNL américain dans le cadre de contrats à long terme à prix fixe.

Principaux titres en portefeuille

Principaux titres en portefeuille

Cheniere Energy

États-Unis

Taux de rendement : 0,87 %

TCAC des dividendes :

+20 % (3 ans)

+20 % (3 ans)

En tant que premier exportateur américain de GNL, Cheniere exploite les installations de liquéfaction de Sabine Pass et de Corpus Christi dans le cadre de contrats à long terme à prix fixe conclus avec des partenaires internationaux — assortis de clauses « take-or-pay » qui garantissent des flux de trésorerie indépendamment des cours du marché au comptant. Le rapport de l’AIE sur le marché du gaz du premier trimestre 2025 indique que la politique européenne de sécurité énergétique a conclu des contrats à long terme pour le GNL américain jusqu’au milieu des années 2030, offrant ainsi à Cheniere un carnet de commandes qui réduit considérablement le risque lié aux volumes. Les perturbations de l’approvisionnement en GNL via le détroit d’Ormuz ont confirmé la valeur stratégique de l’approvisionnement en GNL de l’hémisphère occidental.

Pembina Pipeline

Canada

Taux de rendement : 5,20 %

TCAC des dividendes :

+2 % (3 ans)

+2 % (3 ans)

Le réseau de pipelines de GNL et de services intermédiaires de Pembina achemine des hydrocarbures à travers l’Ouest canadien, avec plus de 90 % de ses revenus provenant de redevances. Le BAIIA ajusté du troisième trimestre 2025 a progressé de 8 % en glissement annuel ; Pembina a augmenté son dividende mensuel pour la 14e année consécutive. Le rapport « Energy Future » 2024 de l’Office de régulation de l’énergie du Canada prévoit une croissance de la production du bassin sédimentaire de l’Ouest canadien jusqu’en 2035, ce qui devrait soutenir une demande soutenue en termes de débit.

Gaztransport &

Technigaz

Technigaz

France

Taux de rendement : 1,50 %

TCAC des dividendes :

+35 % (3 ans)

+35 % (3 ans)

La technologie membranaire de GTT est intégrée dans pratiquement tous les nouveaux méthaniers construits à l’échelle mondiale, générant des revenus sous forme de redevances tout au long des 40 années de durée de vie opérationnelle de chaque navire. Le rapport mondial sur le GNL 2024 de l’Union internationale du gaz fait état d’un carnet de commandes de méthaniers à son plus haut niveau depuis plusieurs décennies. Les commandes enregistrées pour l’exercice 2025 ont dépassé les 30 navires; le TCAC des dividendes de 35 % sur trois ans reflète la croissance rapide des bénéfices, la demande de transport maritime de GNL s’étant accélérée après la crise ukrainienne.

Secure Waste

Infrastructure

Infrastructure

Canada

Taux de rendement : 1,00 %

TCAC des dividendes :

+20 % (3 ans)

+20 % (3 ans)

Secure Waste Infrastructure fournit des services essentiels de traitement des déchets industriels, de traitement des eaux et d’exploitation de terminaux de pipelines dans l’Ouest canadien dans le cadre de contrats pluriannuels. Les réglementations fédérales et provinciales en matière d’émissions génèrent une demande structurelle pour les installations agréées de Secure — la mise en place d’installations similaires nécessite des années de procédures d’autorisation réglementaire. Le BAIIA ajusté de l’exercice 2025 a progressé de 18 % par rapport à l’année précédente ; les services d’infrastructure récurrents représentent désormais plus de 70 % du chiffre d’affaires total.

Sources : BloombergNEF, Energy Transition Investment Trends 2026 AIE, Perspectives énergétiques mondiales 2024; AIE, Rapport sur le marché du gaz, 1er trimestre 2025; Union internationale du gaz, Rapport mondial sur le GNL 2024; IATA, Fiche d’information sur les carburants aériens durables, juin 2025; Régulateur de l’énergie du Canada, L’avenir énergétique du Canada 2024. Le TCAC correspond au taux de croissance annuel composé.

4

Transport, logistique et commerce

Réseaux ferroviaires · Transitaires · Infrastructures portuaires · Logistique du dernier kilomètre

La thèse d’investissement

Le secteur des transports et de la logistique est le plus important secteur d’investissement dans les infrastructures à l’échelle mondiale, avec 36 000 milliards $ d’investissements cumulés nécessaires d’ici 2040, selon l’analyse réalisée par Oxford Economics pour le Global Infrastructure Hub. Ces chiffres reflètent l’ampleur de la demande non satisfaite liée au vieillissement des routes, à la congestion des ports et à la saturation des réseaux de transports publics à l’échelle mondiale, à laquelle s’ajoutent les obligations en matière de décarbonisation et la restructuration des chaînes d’approvisionnement mondiales. À lui seul, le transport maritime assure environ 80 % du commerce mondial en volume, selon le rapport 2024 de la Conférence des Nations Unies sur le commerce et le développement (CNUCED) sur le transport maritime.

L’OCDE et la Banque mondiale ont constaté un réorientement décisif des chaînes d’approvisionnement : le Vietnam et l’Indonésie ont attiré près de 50 milliards $ de projets de construction d’usines pour la seule année 2023, ce qui a fait grimper les investissements directs étrangers dans le secteur manufacturier en Asie du Sud-Est d’environ 20 % par rapport aux niveaux de 2019. En réponse, les gouvernements d’Asie du Sud-Est ont annoncé des investissements de plus de 250 milliards $ dans les ports et les infrastructures logistiques. Ce rééquilibrage de la chaîne d’approvisionnement — motivé par les tensions géopolitiques et les stratégies de diversification « Chine-plus-un » — crée une demande structurelle, s’étendant sur plusieurs décennies, pour des opérateurs logistiques mondiaux disposant de l’envergure et de la densité de réseau nécessaires pour gérer des flux de fret complexes et multimodaux.

Le secteur des transports et de la logistique est le plus important secteur d’investissement dans les infrastructures à l’échelle mondiale, avec 36 000 milliards $ d’investissements cumulés nécessaires d’ici 2040, selon l’analyse réalisée par Oxford Economics pour le Global Infrastructure Hub. Ces chiffres reflètent l’ampleur de la demande non satisfaite liée au vieillissement des routes, à la congestion des ports et à la saturation des réseaux de transports publics à l’échelle mondiale, à laquelle s’ajoutent les obligations en matière de décarbonisation et la restructuration des chaînes d’approvisionnement mondiales. À lui seul, le transport maritime assure environ 80 % du commerce mondial en volume, selon le rapport 2024 de la Conférence des Nations Unies sur le commerce et le développement (CNUCED) sur le transport maritime.

L’OCDE et la Banque mondiale ont constaté un réorientement décisif des chaînes d’approvisionnement : le Vietnam et l’Indonésie ont attiré près de 50 milliards $ de projets de construction d’usines pour la seule année 2023, ce qui a fait grimper les investissements directs étrangers dans le secteur manufacturier en Asie du Sud-Est d’environ 20 % par rapport aux niveaux de 2019. En réponse, les gouvernements d’Asie du Sud-Est ont annoncé des investissements de plus de 250 milliards $ dans les ports et les infrastructures logistiques. Ce rééquilibrage de la chaîne d’approvisionnement — motivé par les tensions géopolitiques et les stratégies de diversification « Chine-plus-un » — crée une demande structurelle, s’étendant sur plusieurs décennies, pour des opérateurs logistiques mondiaux disposant de l’envergure et de la densité de réseau nécessaires pour gérer des flux de fret complexes et multimodaux.

« Les gouvernements d’Asie du Sud-Est ont annoncé des investissements de plus de 250 milliards $ dans les ports et les postes d’amarrage en eaux profondes, le réseau ferroviaire, les parcs logistiques sous douane et d’autres infrastructures de transport afin de faciliter les exportations — il s’agit du plus vaste programme régional d’investissement dans la logistique de l’histoire. »

— Banque mondiale, Rapport sur la diversification des chaînes d’approvisionnement mondiales, 2024

L’automatisation et l’IA sont en train de transformer l’économie des transports. Dans le secteur ferroviaire, les pionniers ont recours à des liaisons terrestres à haut débit par fibre optique et à l’IA pour optimiser la planification des équipages, ce qui permet de réduire les coûts de main-d’œuvre de 10 à 15 % selon des études citées par l’Union internationale des chemins de fer. Les programmes de maintenance prédictive ont amélioré la fiabilité de la flotte d’environ 15 % et réduit les coûts de maintenance d’environ 20 %. Pour les opérateurs ferroviaires et logistiques disposant des investissements technologiques et de l’envergure nécessaires pour tirer parti de ces gains d’efficacité, l’avantage concurrentiel structurel s’accroît avec le temps.

Principaux titres en portefeuille

Principaux titres en portefeuille

DSV A/S

Danemark

Taux de rendement : 0,71 %

TCAC des dividendes :

+5 % (3 ans)

+5 % (3 ans)

À la suite de l’acquisition de DB Schenker pour 19 milliards $, DSV figure parmi les deux premiers transitaires mondiaux, présents dans plus de 90 pays. La direction prévoit plus de 1,5 milliard d’euros de synergies d’ici 2027; l’intégration progresse plus rapidement que prévu. Selon la CNUCED, le transport maritime assure 80 % du commerce mondial — le réseau multimodal de DSV tire directement profit de la tendance favorisant la proximité mise en évidence par l’OCDE.

Canadian National

Railway

Railway

Canada

Taux de rendement : 2,10 %

TCAC des dividendes :

+7 % (5 ans)

+7 % (5 ans)

Compagnie des chemins de fer nationaux du Canada exploite le seul réseau ferroviaire transcontinental d’Amérique du Nord reliant les trois côtes — Atlantique, Pacifique et golfe du Mexique — sous la réglementation économique de l’Office des transports du Canada. Transports Canada et le Surface Transportation Board des États-Unis ont tous deux désigné les chemins de fer de classe I comme des infrastructures nationales essentielles, dont l’intensité en capital, la longue durée de vie des actifs et la surveillance réglementaire créent des barrières élevées à la concurrence qui protègent les monopoles de CN sur les itinéraires. Le réseau intermodal de CN bénéficie directement de la relocalisation de la production manufacturière en Amérique du Nord, comme le montre le rapport 2024 de l’initiative de relocalisation, qui fait état d’un nombre record d’annonces d’emplois dans le secteur manufacturier américain, ce qui entraîne une augmentation des volumes de fret intérieur transitant par les terminaux intérieurs de CN.

Brookfield

Infrastructure

Partners

Infrastructure

Partners

Canada

Taux de rendement : 5,50 %

TCAC des dividendes :

+6 % (5 ans)

+6 % (5 ans)

Le portefeuille de BIP couvre les secteurs des services publics, des transports, des activités intermédiaires et des infrastructures de données sur les cinq continents — ce qui en fait la concentration la plus importante parmi tous les supercycles des fonds. Le rapport annuel 2025 de BIP confirme qu’environ 85 % des flux de trésorerie d’exploitation sont garantis par contrat ou réglementés. En 2025, BIP a augmenté sa distribution pour la 17e année consécutive.

Koninklijke Vopak

Pays-Bas

Taux de rendement : 4,21 %

TCAC des dividendes :

+11 % (3 ans)

+11 % (3 ans)

Vopak possède et exploite 77 terminaux indépendants de stockage de liquides en vrac répartis dans 23 pays, d’une capacité totale de 35,4 millions de mètres cubes, au service des chaînes d’approvisionnement en GNL, en ammoniac, en produits chimiques et en biocarburants. L’exercice 2025 a enregistré un EBITDA proportionnel record de 1 184 millions € avec une marge de 58 %, un flux de trésorerie opérationnel disponible record de 823 millions € et une augmentation du dividende de 12,5 % — soutenus par un taux d’occupation du portefeuille de 91 % et un programme d’investissement de croissance de 4 milliards € engagé jusqu’en 2030. Avec 1,1 milliard € de projets d’infrastructures gazières et industrielles en cours de construction au Canada, en Inde, aux Pays-Bas et enColombie, et un programme de distributions aux actionnaires de 1,7 milliard € jusqu’en 2030, Vopak est bien positionnée pour capter la demande structurelle de stockage générée par la transition énergétique mondiale.

Sources : Global Infrastructure Hub / Oxford Economics, Global Infrastructure Outlook, 2024; CNUCED, Revue du transport maritime 2024; Banque mondiale / OCDE, Diversification des chaînes d’approvisionnement mondiales, 2024; Union internationale des chemins de fer, Rapport sur les technologies des infrastructures ferroviaires, 2024; Régulateur de l’énergie du Canada, L’avenir énergétique du Canada 2024; Initiative de relocalisation, Rapport annuel 2024. Le TCAC correspond au taux de croissance annuel composé.

5

Infrastructures physiques et services essentiels

Gestion des déchets · Services environnementaux · Construction et entretien · Infrastructures collectives

La thèse d’investissement

Les infrastructures de gestion des déchets et de l’eau représentent 6 000 milliards $ d’investissements nécessaires à l’échelle mondiale d’ici 2040, mais leur importance stratégique dépasse largement leur ampleur financière : elles touchent en effet presque tous les secteurs de l’économie et tous les autres domaines d’infrastructure. Le rapport « Global Waste Management Outlook 2024 » du Programme des Nations Unies pour l’environnement indique que la production de déchets solides municipaux devrait doubler, passant de 2,1 milliards de tonnes en 2023 à 3,8 milliards de tonnes d’ici 2050. Par ailleurs, le rapport 2025 de l’American Society of Civil Engineers (ASCE) sur l’état des infrastructures a attribué la note C aux réseaux d’eau potable et la note D+ aux infrastructures de traitement des eaux usées, reflétant des décennies de sous-investissement qui nécessitent un déploiement urgent de capitaux.

Pour les investisseurs, les infrastructures de gestion des déchets présentent un intérêt particulier en raison de leur caractère local et quasi monopolistique. Les règles de collecte, les objectifs de recyclage, les redevances de décharge et les autorisations réglementaires varient considérablement d’une municipalité à l’autre, ce qui fait des contrats d’exclusivité municipaux à long terme — généralement d’une durée de 20 à 30 ans — la caractéristique commerciale déterminante. Ces contrats garantissent une visibilité sur les revenus, ce qui distingue le secteur des déchets.

Les infrastructures de gestion des déchets et de l’eau représentent 6 000 milliards $ d’investissements nécessaires à l’échelle mondiale d’ici 2040, mais leur importance stratégique dépasse largement leur ampleur financière : elles touchent en effet presque tous les secteurs de l’économie et tous les autres domaines d’infrastructure. Le rapport « Global Waste Management Outlook 2024 » du Programme des Nations Unies pour l’environnement indique que la production de déchets solides municipaux devrait doubler, passant de 2,1 milliards de tonnes en 2023 à 3,8 milliards de tonnes d’ici 2050. Par ailleurs, le rapport 2025 de l’American Society of Civil Engineers (ASCE) sur l’état des infrastructures a attribué la note C aux réseaux d’eau potable et la note D+ aux infrastructures de traitement des eaux usées, reflétant des décennies de sous-investissement qui nécessitent un déploiement urgent de capitaux.

Pour les investisseurs, les infrastructures de gestion des déchets présentent un intérêt particulier en raison de leur caractère local et quasi monopolistique. Les règles de collecte, les objectifs de recyclage, les redevances de décharge et les autorisations réglementaires varient considérablement d’une municipalité à l’autre, ce qui fait des contrats d’exclusivité municipaux à long terme — généralement d’une durée de 20 à 30 ans — la caractéristique commerciale déterminante. Ces contrats garantissent une visibilité sur les revenus, ce qui distingue le secteur des déchets.

« Le secteur des infrastructures de gestion des déchets se distingue des autres secteurs d’infrastructure par son caractère résolument local : l’exclusivité municipale, les autorisations provinciales et les contrats de concession à long terme créent des obstacles à la concurrence qui comptent parmi les plus importants de tous les sous-secteurs d’infrastructure. »

— Programme des Nations Unies pour l’environnement, Perspectives mondiales sur

la gestion des déchets 2024

La construction et l’entretien des infrastructures physiques — qui constituent la base de ces cinq supercycles — se trouvent à un tournant décisif en matière d’investissement. L’American Society of Civil Engineers estime que l’absence de modernisation des infrastructures essentielles des États-Unis pourrait coûter à l’économie américaine 10 000 milliards $ en perte de PIB d’ici 2039. Au Canada, Infrastructure Canada s’est engagée à investir plus de 180 milliards $ dans les infrastructures fédérales dans le cadre du Plan Investir dans le Canada, créant ainsi un carnet de commandes contractuelles sur dix ans pour les opérateurs d’infrastructures intégrées dans les domaines des transports en commun, des corridors commerciaux et des infrastructures vertes.

Principaux titres en portefeuille

Principaux titres en portefeuille

Waste Connections

Canada

Taux de rendement :0,84 %

TCAC des dividendes :

+13 % (5 ans)

+13 % (5 ans)

Waste Connections est la deuxième plus grande entreprise de gestion des déchets solides d’Amérique du Nord, opérant dans le cadre de contrats de franchise municipaux exclusifs à long terme. Le chiffre d’affaires de base a progressé de 6,6 % en 2025. Le dividende a été augmenté pour la 14e année consécutive; le TCAC sur cinq ans de +13 % reflète le pouvoir de fixation des prix durable inhérent à des contrats municipaux s’étendant sur plusieurs décennies.

Veolia

Environnement

Environnement

France

Taux de rendement :4,27 %

TCAC des dividendes :

+5 % (3 ans)

+5 % (3 ans)

Veolia est le premier groupe mondial de services environnementaux, présent dans les secteurs de l’eau, des déchets et de l’énergie avec 215 000 collaborateurs répartis dans 56 pays. Son chiffre d’affaires pour l’exercice 2025 s’est élevé à 44,4 milliards €; l’intégration de Suez en 2022 a entraîné une hausse du BAIIA d’environ 40 %, faisant de Veolia la plateforme mondiale de référence pour l’externalisation des infrastructures environnementales municipales et industrielles. Le renforcement des exigences de la directive européenne sur le traitement des eaux usées urbaines et le rapport « Global Waste Management Outlook 2024 » du Programme des Nations unies pour l’environnement créent une demande structurelle, dictée par la réglementation, dans le cadre des contrats de concession et de services à long terme de Veolia avec les municipalités et les clients industriels.

Eiffage

France

Taux de rendement :3,80 %

TCAC des dividendes :

+12 % (3 ans)

+12 % (3 ans)

Eiffage exploite des concessions autoroutières et ferroviaires à grande vitesse, tout en exerçant des activités dans les domaines de la construction, des travaux publics et des systèmes énergétiques d’un bout à l’autre de l’Europe. Ses concessions autoroutières A’liénor et APRR génèrent des flux de trésorerie contractuels indexés sur l’inflation dans le cadre de contrats publics d’une durée de plus de 50 ans. Le rapport 2024 de la Banque européenne d’investissement (BEI) sur les infrastructures désigne la France comme le plus grand marché européen de la parité de pouvoir d’achat (PPA); la division Systèmes énergétiques d’Eiffage tire directement profit des investissements consacrés à la modernisation des réseaux à travers le continent.

Aecon Group

Canada

Taux de rendement :3,80 %

TCAC des dividendes :

+2 % (3 ans)

+2 % (3 ans)

Aecon constitue le plus grand promoteur immobilier et constructeur coté en bourse au Canada, réalisant des projets dans les cinq grands cycles de développement des fonds. Aecon participe au programme canadien de remise à neuf des centrales nucléaires CANDU dans le cadre de contrats pluriannuels soutenus par le gouvernement — la CCSN considère les remises à neuf de Darlington et de Bruce comme des investissements essentiels dans les infrastructures nationales jusqu’aux années 2030. Le plan « Investir dans le Canada » d’Infrastructure Canada assure à Aecon un carnet de commandes de projets sous contrat dépassant les 6 milliards $CA au 4e trimestre 2025.

Sources: UN Environment Programme, Global Waste Management Outlook 2024; US ASCE, 2025 Infrastructure Report Card; US EPA, PFAS National Primary Drinking Water Regulation, 2024; European Investment Bank, Infrastructure Financing in Europe, 2024; Infrastructure Canada, Investing in Canada Plan Progress Report, 2024; Canadian Nuclear Safety Commission, Refurbishment Regulatory Programme Documentation. CAGR is Compound Annual Growth Rate.

Conclusion : La décennie des infrastructures

La convergence des mutations technologiques, des pressions démographiques, des réajustements géopolitiques et des impératifs climatiques marque un véritable tournant dans les investissements mondiaux en infrastructures. Le Global Infrastructure Hub prévoit que les investissements cumulés nécessaires atteindront 106 000 milliards $ d’ici 2040. BloombergNEF indique que les investissements dans les énergies propres ont à eux seuls atteint 2 300 milliards $ en 2025 et devraient s’élever en moyenne à 2 900 milliards $ par an jusqu’en 2030. L’AIE estime que les investissements dans les infrastructures énergétiques doivent plus que doubler chaque année pour atteindre les objectifs de décarbonisation. Chacune de ces projections institutionnelles indépendantes aboutit à la même conclusion : la décennie actuelle constitue la période la plus propice aux investissements dans les infrastructures de l’ère moderne.

Le cadre en cinq supercycles du Fonds d’infrastructures mondiales Starlight correspond directement aux secteurs les plus gourmands en capitaux de ce cycle d’investissement : 36 000 milliards $ dans les transports et la logistique (4), 23 000 milliards $ dans l’énergie et l’électricité (2 et 3), et 19 000 milliards $ dans les infrastructures numériques (1), tandis que les infrastructures physiques et les services essentiels liés à la gestion des déchets et à l’environnement (5) assurent la stabilité du portefeuille grâce à leurs flux de trésorerie quasi monopolistiques, issus de contrats locaux.

Le cadre en cinq supercycles du Fonds d’infrastructures mondiales Starlight correspond directement aux secteurs les plus gourmands en capitaux de ce cycle d’investissement : 36 000 milliards $ dans les transports et la logistique (4), 23 000 milliards $ dans l’énergie et l’électricité (2 et 3), et 19 000 milliards $ dans les infrastructures numériques (1), tandis que les infrastructures physiques et les services essentiels liés à la gestion des déchets et à l’environnement (5) assurent la stabilité du portefeuille grâce à leurs flux de trésorerie quasi monopolistiques, issus de contrats locaux.

« Les actifs d’infrastructures privées sous gestion sont passés d’environ 500 milliards $ en 2016 à 1 500 milliards $ en 2024. Près de la moitié des commanditaires interrogés ont l’intention d’augmenter leurs expositions aux infrastructures, attirés par des flux de trésorerie prévisibles, une protection contre l’inflation et une adéquation stratégique avec les tendances de la numérisation et de la transition énergétique. »

— McKinsey & Company, Rapport sur les marchés privés mondiaux 2025 :

« Braced for Shifting Weather », mai 2025

Pour les investisseurs canadiens à la recherche d’une allocation génératrice de revenus et protégée contre l’inflation, axée sur le thème d’investissement structurel le plus durable de la prochaine décennie, le Fonds d’infrastructures mondiales Starlight, série F, offre un rendement de distribution fiscalement avantageux de 4,48 %*, dont 86,8 % de la distribution seront considérés comme un remboursement de capital à des fins fiscales en 2025. Le portefeuille a enregistré 34 augmentations de dividendes et de distributions en 2025, avec une hausse moyenne de 13,6 %. Enfin, la composition du portefeuille, qui couvre plusieurs secteurs, permet aux détenteurs de parts de tirer parti de l’ensemble de cette opportunité d’investissement de 106 000 milliards $.

* Basé sur la VL au 31 mars 2026.

Actifs réels

Fonds d’infrastructures mondiales Starlight

Création—2018

Objectif d’investissement :

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux éléments suivants l’infrastructure

Fréquence des distributions :

Mensuelles fixes

Code/symbole :

Série A (SLC102)

Série F (SLC202)

Série FT6 (SLC252)

Série T6 (SLC152)

Série FNB (SCGI)

Objectif d’investissement :

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux éléments suivants l’infrastructure

Fréquence des distributions :

Mensuelles fixes

Code/symbole :

Série A (SLC102)

Série F (SLC202)

Série FT6 (SLC252)

Série T6 (SLC152)

Série FNB (SCGI)

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 24 avril 2026. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.