Série T - Conçue pour fournir des flux de trésorerie mensuels réguliers et avantageux sur le plan fiscal

Bon nombre d’investisseurs recherchent des solutions qui leur procurent des flux de trésorerie mensuels réguliers et avantageux sur le plan fiscal. Les options de série T Starlight répondent à ce besoin en offrant des taux de distribution annuels de 6 % (série T6) ou 8 % (série T8), versés mensuellement. Ces options constituent également un moyen simple de passer d’une approche de croissance à long terme à la perception d’un revenu mensuel stable et avantageux sur le plan fiscal.

La série T offre quatre avantages clés aux investisseurs

01. Distributions mensuelles durables

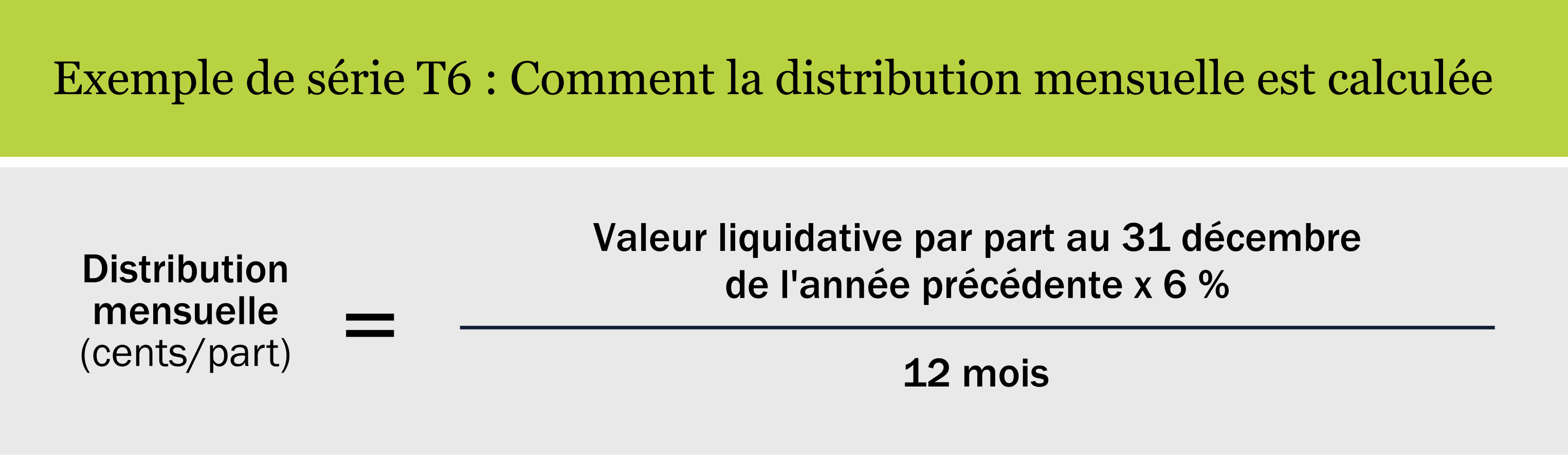

La série T vise un rendement annuel versé sous forme de distributions mensuelles égales. Le montant de la distribution est fixé au début de chaque année, ce qui vous ermet de savoir exactement combien vous recevrez chaque mois. Si la valeur de votre fonds augmente, votre distribution par part pourrait augmenter l'année suivante. Si elle diminue, votre distribution pourrait être réduite l'année suivante afin de rétablir le taux de rendement cible.

La série T vise un rendement annuel versé sous forme de distributions mensuelles égales. Le montant de la distribution est fixé au début de chaque année, ce qui vous ermet de savoir exactement combien vous recevrez chaque mois. Si la valeur de votre fonds augmente, votre distribution par part pourrait augmenter l'année suivante. Si elle diminue, votre distribution pourrait être réduite l'année suivante afin de rétablir le taux de rendement cible.

Chaque année, en janvier, la distribution mensuelle est recalculée afin d'atténuer le risque d'érosion du capital tout en répondant à vos besoins de trésorerie à long terme.

02. Revenu fiscalement avantageux grâce au remboursement de capital

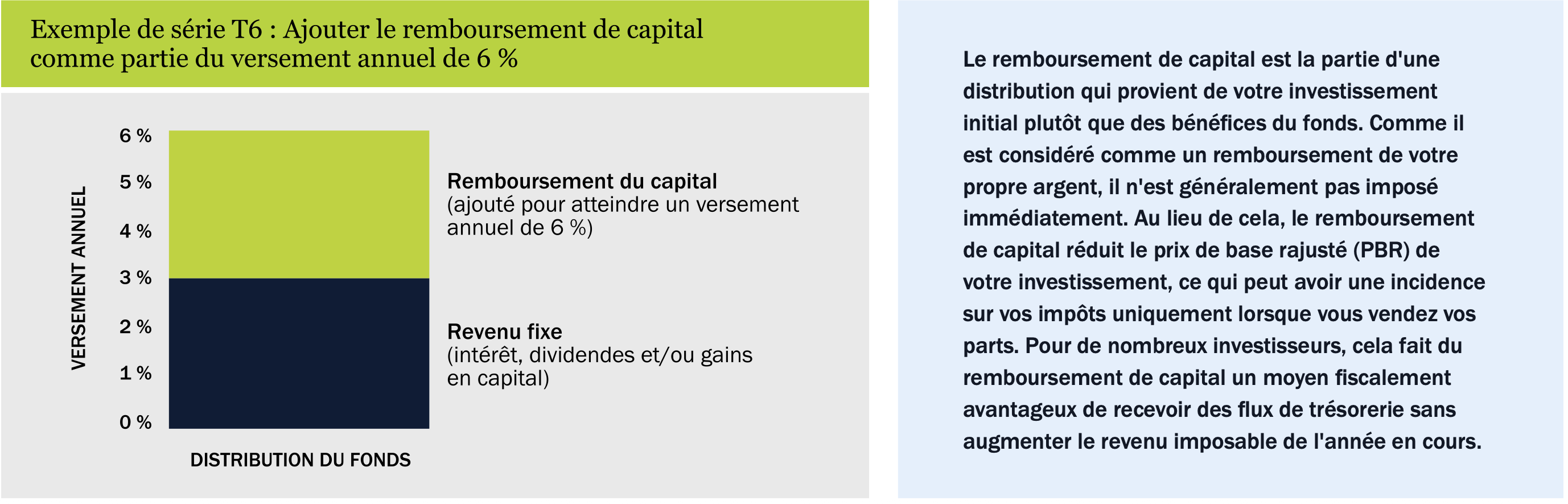

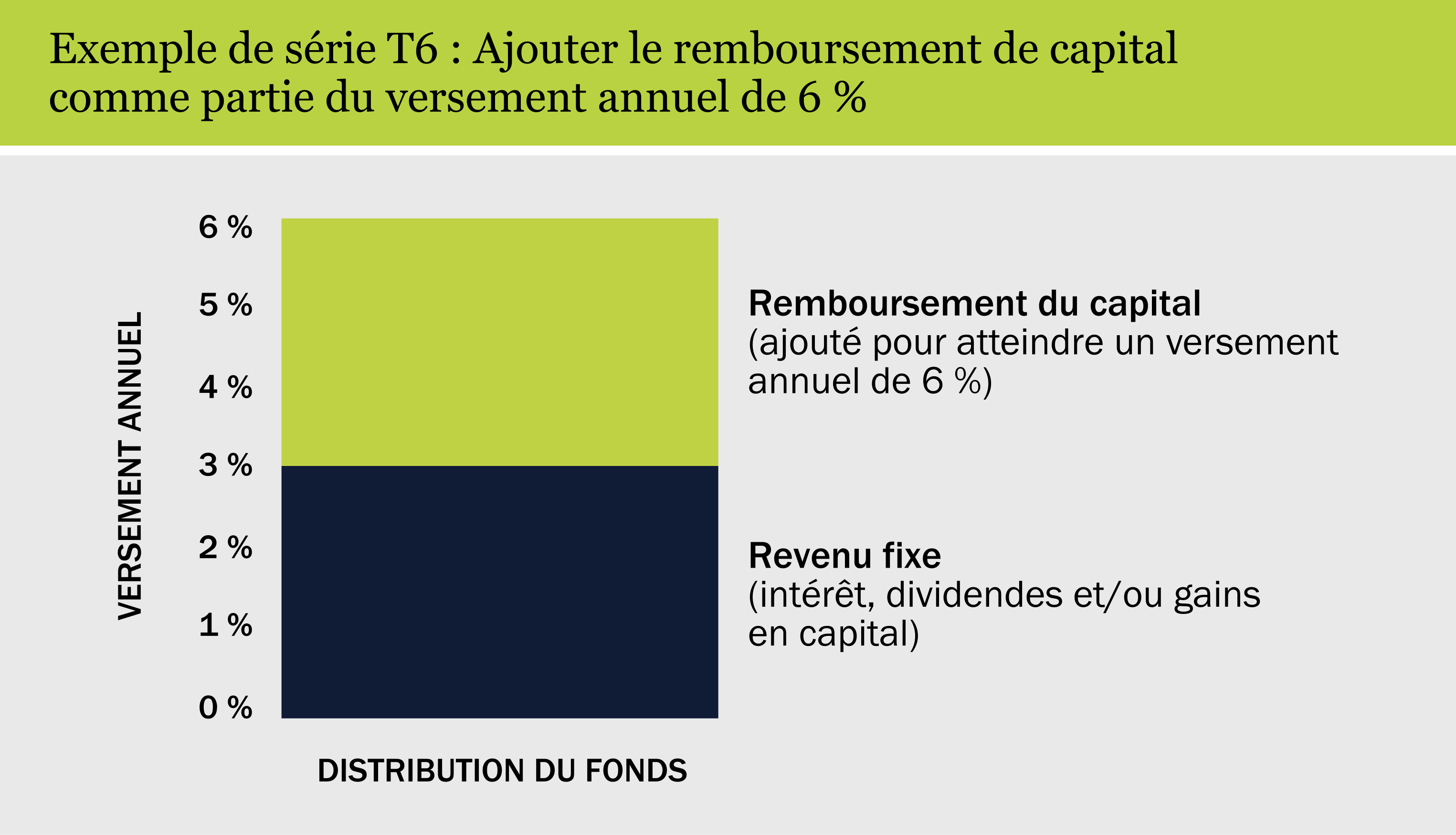

Recevoir des flux de trésorerie par le biais de la série T peut être plus avantageux sur le plan fiscal que de racheter une partie de votre placement. Pour atteindre le taux de distribution annuel, le fonds combine ses revenus (intérêts, dividendes et gains en capital) avec le remboursement du capital.

Recevoir des flux de trésorerie par le biais de la série T peut être plus avantageux sur le plan fiscal que de racheter une partie de votre placement. Pour atteindre le taux de distribution annuel, le fonds combine ses revenus (intérêts, dividendes et gains en capital) avec le remboursement du capital.

À titre indicatif uniquement. La série T6 peut distribuer plus de 6 % si des gains en capital spéciaux sont distribués à la fin de l'exercice. La partie de la distribution qui correspond aux intérêts, aux dividendes et/ou aux gains en capital sera imposée au cours de l'année fiscale au cours de laquelle elle a été reçue.

À titre indicatif uniquement. La série T6 peut distribuer plus de 6 % si des gains en capital spéciaux sont distribués à la fin de l'exercice. La partie de la distribution qui correspond aux intérêts, aux dividendes et/ou aux gains en capital sera imposée au cours de l'année fiscale au cours de laquelle elle a été reçue.

Le remboursement de capital est la partie d'une distribution qui provient de votre investissement initial plutôt que des bénéfices du fonds. Comme il est considéré comme un remboursement de votre propre argent, il n'est généralement pas imposé immédiatement. Au lieu de cela, le remboursement de capital réduit le prix de base rajusté (PBR) de votre investissement, ce qui peut avoir une incidence sur vos impôts uniquement lorsque vous vendez vos parts. Pour de nombreux investisseurs, cela fait du remboursement de capital un moyen fiscalement avantageux de recevoir des flux de trésorerie sans augmenter le revenu imposable de l'année en cours.

03. Transition facile entre l'épargne et les flux de trésorerie

Si vous détenez déjà une autre série du même fonds, vous pouvez passer à la série T à tout moment sans déclencher d'événement imposable. Ce transfert sans incidence fiscale peut être particulièrement utile lorsque vous passez de la constitution d'une épargne au versement d'un revenu à la retraite. Si vous avez accumulé des actifs non enregistrés dans une série autre que la série T, vous pouvez désormais commencer à tirer sur vos placements sans déclencher de gain ou de perte en capital jusqu'à ce que le placement soit finalement vendu.

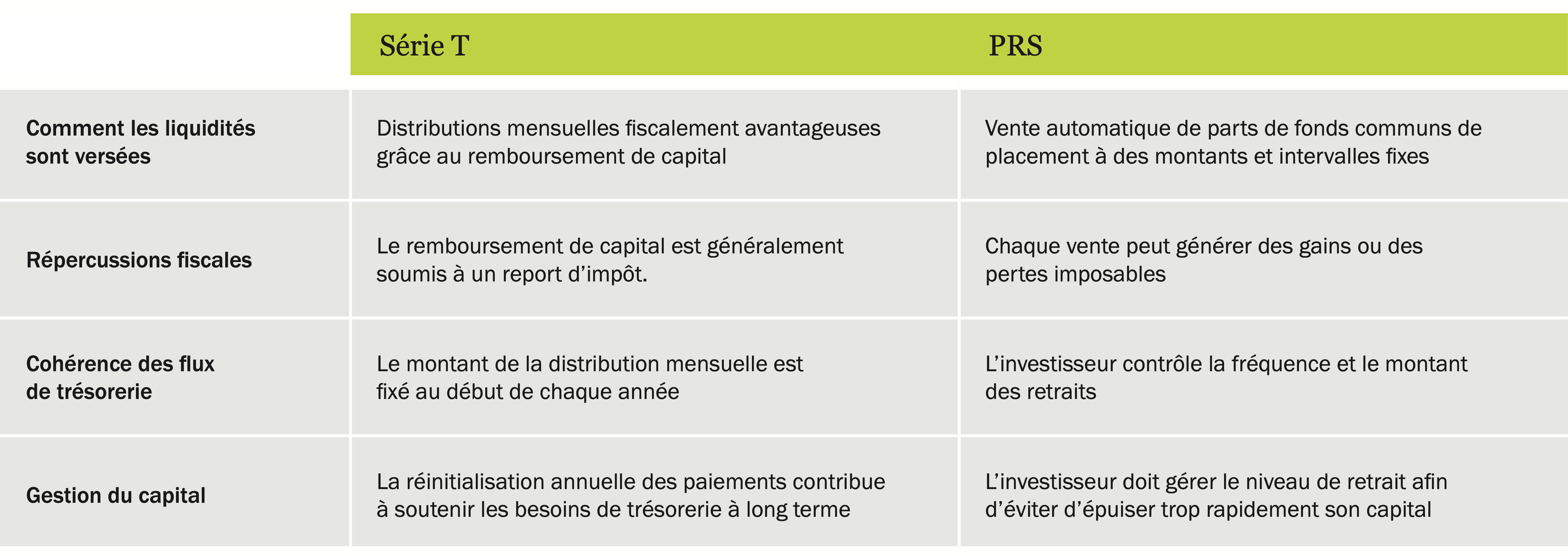

En comparaison, un plan de retrait systématique (PRS) traditionnel génère des flux de trésorerie en vendant des parts. Chaque vente peut entraîner un gain ou une perte imposable, ce qui peut augmenter les impôts de l'année en cours. Pour les investisseurs dont les placements ont pris de la valeur, il peut être plus avantageux sur le plan fiscal de recevoir une partie de vos flux de trésorerie mensuels sous forme de emboursement de capital par le biais de la série T6 ou T8.

Si vous détenez déjà une autre série du même fonds, vous pouvez passer à la série T à tout moment sans déclencher d'événement imposable. Ce transfert sans incidence fiscale peut être particulièrement utile lorsque vous passez de la constitution d'une épargne au versement d'un revenu à la retraite. Si vous avez accumulé des actifs non enregistrés dans une série autre que la série T, vous pouvez désormais commencer à tirer sur vos placements sans déclencher de gain ou de perte en capital jusqu'à ce que le placement soit finalement vendu.

En comparaison, un plan de retrait systématique (PRS) traditionnel génère des flux de trésorerie en vendant des parts. Chaque vente peut entraîner un gain ou une perte imposable, ce qui peut augmenter les impôts de l'année en cours. Pour les investisseurs dont les placements ont pris de la valeur, il peut être plus avantageux sur le plan fiscal de recevoir une partie de vos flux de trésorerie mensuels sous forme de emboursement de capital par le biais de la série T6 ou T8.

Série T ou plan de retrait systématique (PRS)

04. Flux de trésorerie mensuels personnalisables

Vous pouvez répartir votre capital entre la série T et les autres séries disponibles du même fonds afin de personnaliser des flux de trésorerie mensuels qui répondent à vos besoins spécifiques, jusqu'à concurrence du taux de distribution maximal du fonds, soit 6 % (série T6) ou 8 % (série T8) par année.

Vous pouvez répartir votre capital entre la série T et les autres séries disponibles du même fonds afin de personnaliser des flux de trésorerie mensuels qui répondent à vos besoins spécifiques, jusqu'à concurrence du taux de distribution maximal du fonds, soit 6 % (série T6) ou 8 % (série T8) par année.

La série T vous convient-elle?

La série T convient à un large éventail d'investisseurs à la recherche des flux de trésorerie mensuels réguliers et avantageux sur le plan fiscal, mais elle est particulièrement adaptée aux investisseurs qui :

- Sont à la retraite ou qui se préparent à la retraite et qui prévoient retirer des fonds provenant de placements non enregistrés;

- Souhaitent établir des flux de trésorerie mensuels réguliers et avantageux sur le plan fiscal;

- Prévoient être dans une tranche d'imposition inférieure dans les années à venir;

- S’inquiètent de la récupération des prestations gouvernementales telles que la pension de la Sécurité de la vieillesse (SV).

Pour savoir si la série T vous convient, consultez dès aujourd'hui votre conseiller financier.

1 Les paiements peuvent être ajustés en fonction des conditions du marché; ils ne sont pas garantis. Les fonds d'investissement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d'autres frais. Veuillez lire le prospectus avant d'investir. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et les rendements passés ne garantissent pas les rendements futurs.