L’occasion actuelle en matière d’infrastructures - Partie 2: Le renouvellement des infrastructures

L’investissement dans les infrastructures essentielles et fondamentales au fonctionnement de l’économie constitue un catalyseur de la productivité, de la croissance et de l’amélioration du bien-être de la société. Pourtant, les économies développées d’Amérique du Nord et d’Europe occidentale ont sous-investi dans les infrastructures pendant de nombreuses années. Depuis la crise financière mondiale, les investissements dans les infrastructures ont diminué en pourcentage du PIB dans 11 des économies du G20, malgré des lacunes flagrantes et des années de débat sur l’importance de consolider les systèmes fondamentaux. L’ancien secrétaire au Trésor américain, Larry Summers, a qualifié la décennie qui a suivi la grande crise financière de période de stagnation séculaire, due à une croissance molle, à des taux d’intérêt bas et à l’absence d’inflation. Selon lui, la cause en est l’absence d’investissements publics dans les infrastructures, qui dépassent l’amortissement, ce qui signifie qu’il n’y a pas eu d’investissement net du tout. Des années de sous-investissement chronique ont maintenant rattrapé les pays du monde entier. Si ces écarts continuent de se creuser, ils pourraient éroder davantage le potentiel de croissance et la productivité futurs. Dans un rapport publié en 2016, McKinsey estime que le monde doit investir environ 3,8 % du PIB, soit une moyenne de 3 300 milliards de dollars par an, dans l’infrastructure économique simplement pour soutenir les taux de croissance futurs prévus1.

Une grande partie des infrastructures dont nous dépendons dans nos centres urbains sont encore utilisées au- delà de leur durée de vie utile. L’American Society of Civil Engineers estime que la durée de vie moyenne des infrastructures physiques est d’environ cinquante ans. Beaucoup de choses peuvent changer au cours de cette période. Au cours des cinquante dernières années, la population américaine a augmenté de 59 % et le PIB (corrigé de l’inflation) de 272 %. D’innombrables innovations ont vu le jour et ont facilité la vie moderne, mais les routes, les aéroports, les réseaux d’égouts et d’eau sont toujours utilisés des décennies après la fin de leur durée de vie prévue et sont vieillis et en train de se dégrader. Le changement climatique a aggravé le processus de dégradation. Au cours des 50 dernières années, la température mondiale a augmenté en moyenne de 0,13 °C par décennie, soit presque deux fois plus vite que l’augmentation de 0,07 °C par décennie observée au cours du demi-siècle précédent. Le monde a connu son mois d’août le plus chaud depuis au moins 174 ans, ce qui augmente les chances que 2023 soit l’une des années les plus chaudes jamais enregistrées. À mesure que les conditions météorologiques s’aggravent, les anciennes vulnérabilités continuent de s’aggraver et de nouvelles apparaissent.

Compte tenu des exigences d’une population plus nombreuse, d’une productivité accrue et d’un climat plus rigoureux, il est incompréhensible que nous ayons choisi de différer le remplacement de biens publics essentiels. La raison souvent invoquée pour différer les dépenses d’infrastructure est l’explosion de la dette nationale, mais M. Summers a souligné qu’une augmentation de 1 % seulement des dépenses d’infrastructure stimulerait en fait la croissance du PIB, de sorte que le rapport entre la dette et le PIB diminuerait.

Bien qu’il s’agisse d’un domaine où les besoins sont criants depuis de nombreuses années, aucune mesure significative n’a été prise pour combler le déficit d’infrastructures au niveau national jusqu’à ce que le président Biden adopte, en novembre 2021, la loi sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act) visant à renouveler les infrastructures existantes au cours de la décennie à venir. Le projet de loi est censé combler les lacunes connues en matière d’infrastructures dans l’ensemble du pays, là où les besoins sont les plus importants, et mentionne en particulier :

Une grande partie des infrastructures dont nous dépendons dans nos centres urbains sont encore utilisées au- delà de leur durée de vie utile. L’American Society of Civil Engineers estime que la durée de vie moyenne des infrastructures physiques est d’environ cinquante ans. Beaucoup de choses peuvent changer au cours de cette période. Au cours des cinquante dernières années, la population américaine a augmenté de 59 % et le PIB (corrigé de l’inflation) de 272 %. D’innombrables innovations ont vu le jour et ont facilité la vie moderne, mais les routes, les aéroports, les réseaux d’égouts et d’eau sont toujours utilisés des décennies après la fin de leur durée de vie prévue et sont vieillis et en train de se dégrader. Le changement climatique a aggravé le processus de dégradation. Au cours des 50 dernières années, la température mondiale a augmenté en moyenne de 0,13 °C par décennie, soit presque deux fois plus vite que l’augmentation de 0,07 °C par décennie observée au cours du demi-siècle précédent. Le monde a connu son mois d’août le plus chaud depuis au moins 174 ans, ce qui augmente les chances que 2023 soit l’une des années les plus chaudes jamais enregistrées. À mesure que les conditions météorologiques s’aggravent, les anciennes vulnérabilités continuent de s’aggraver et de nouvelles apparaissent.

Compte tenu des exigences d’une population plus nombreuse, d’une productivité accrue et d’un climat plus rigoureux, il est incompréhensible que nous ayons choisi de différer le remplacement de biens publics essentiels. La raison souvent invoquée pour différer les dépenses d’infrastructure est l’explosion de la dette nationale, mais M. Summers a souligné qu’une augmentation de 1 % seulement des dépenses d’infrastructure stimulerait en fait la croissance du PIB, de sorte que le rapport entre la dette et le PIB diminuerait.

Bien qu’il s’agisse d’un domaine où les besoins sont criants depuis de nombreuses années, aucune mesure significative n’a été prise pour combler le déficit d’infrastructures au niveau national jusqu’à ce que le président Biden adopte, en novembre 2021, la loi sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act) visant à renouveler les infrastructures existantes au cours de la décennie à venir. Le projet de loi est censé combler les lacunes connues en matière d’infrastructures dans l’ensemble du pays, là où les besoins sont les plus importants, et mentionne en particulier :

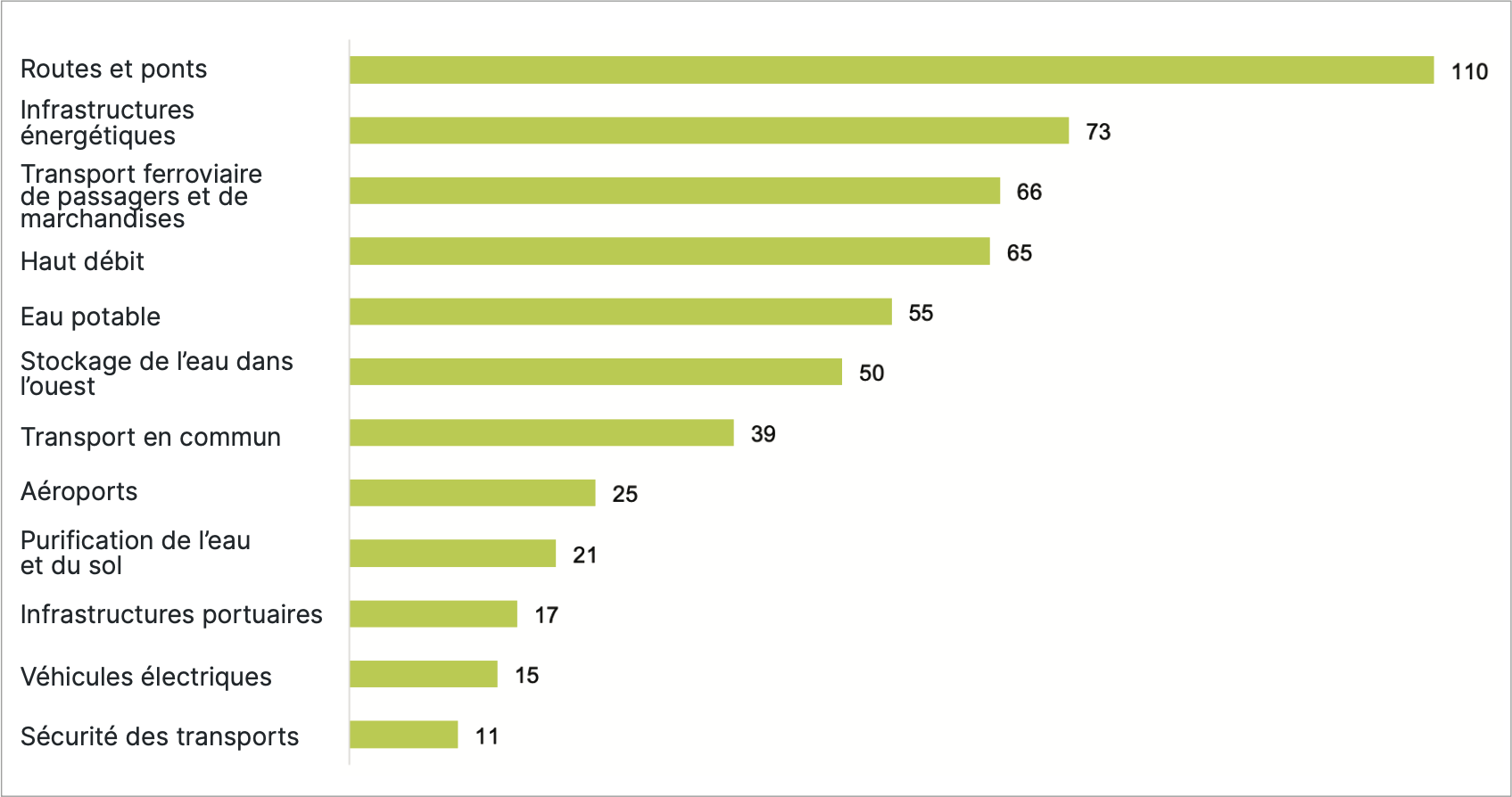

- Routes et ponts : 1 kilomètre sur 5 d’autoroutes et 45 000 ponts sont en mauvais état.

- Systèmes d’eau : jusqu’à 10 millions de ménages et 400 000 écoles et garderies manquent d’eau potable.

- Transports publics : 24 000 bus, 5 000 wagons, 200 gares et des milliers de kilomètres de voies, de signaux et de systèmes électriques ont besoin d’être remplacés.

- Aéroports : aucun aéroport américain ne se classe parmi les 25 premiers aéroports mondiaux.

Graphique 1 : Infrastructure Investment and Jobs Act (milliards $)

Source : American Society of Civil Engineers.

Compte tenu de la longue période de sous-investissement, il s’ensuit que l’occasion actuelle d’investir dans le renouvellement des infrastructures est générationnelle. Les gouvernements et leurs mandants en sont venus à considérer l’investissement privé dans les infrastructures publiques comme une stratégie de financement viable – et il n’y a jamais eu autant de capitaux privés affectés à la rénovation des infrastructures. La catégorie d’actifs est suffisamment importante pour absorber le capital et le déployer dans des actifs qui produisent des rendements stables et indexés à l’inflation pendant la durée de vie utile des actifs qui, avec une médiane d’environ cinquante ans, est inégalée par rapport à d’autres catégories d’actifs.

Voici quelques exemples de la façon dont nous investissons dans le renouvellement des infrastructures au sein du Fonds d’infrastructures mondiales Starlight

Services publics essentiels - Eau et eaux usées

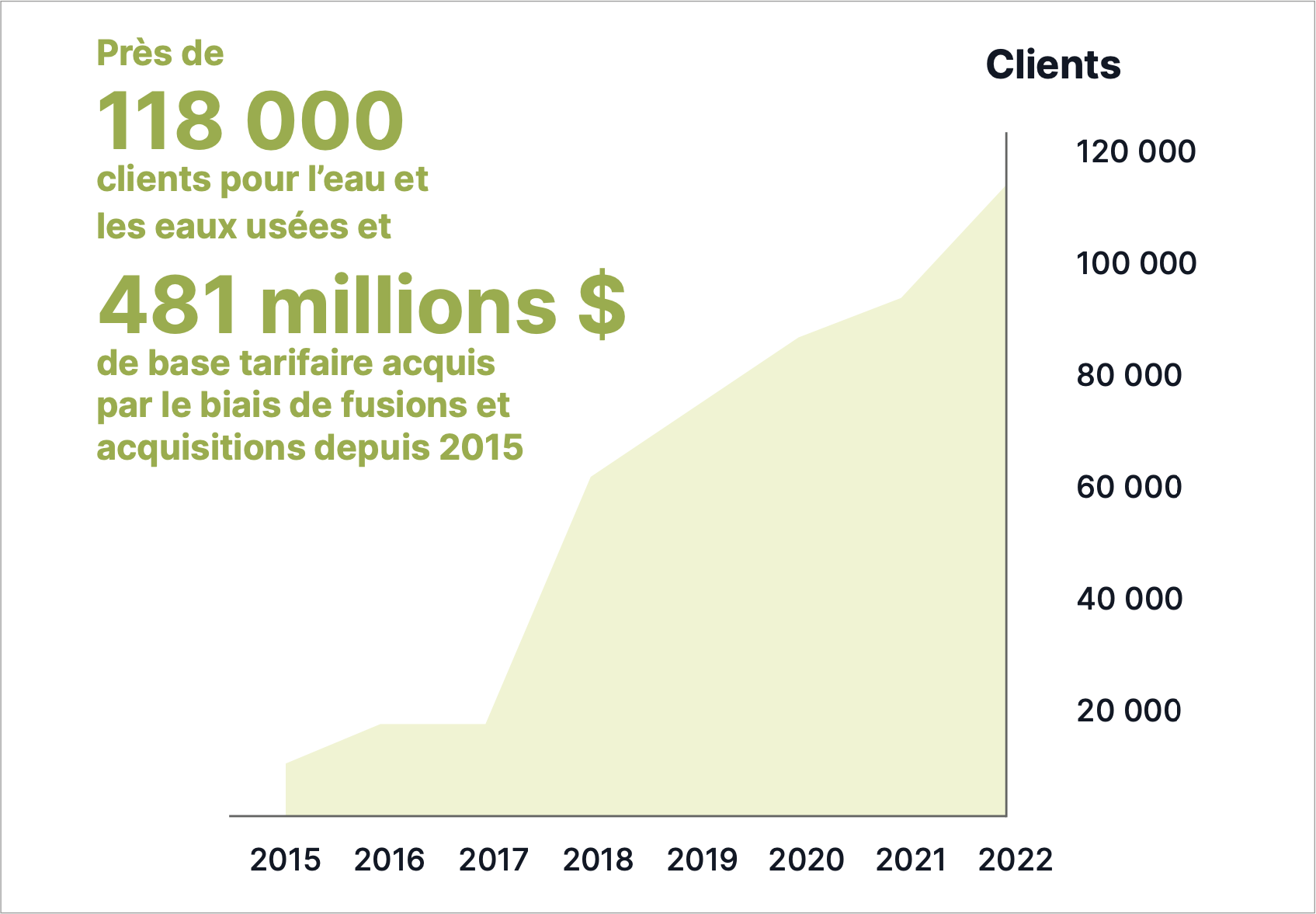

Le réseau d’infrastructures d’eau potable des États-Unis se compose de 2,2 millions de kilomètres de canalisations, dont une grande partie est enfouie sous les villes. L’American Society of Civil Engineers estime qu’une rupture de conduite principale se produit toutes les deux minutes et que 6 milliards de gallons d’eau traitée sont perdus chaque jour. Face à des infrastructures défaillantes, à une main-d’œuvre vieillissante et à des obligations de plus en plus strictes en matière de qualité de l’eau et d’environnement, un nombre croissant de municipalités ne veulent plus gérer leurs propres services de distribution d’eau et d’assainissement. La vente volontaire des réseaux municipaux d’eau et d’assainissement à des professionnels de l’eau est un moyen éprouvé pour les collectivités locales d’accéder aux ressources et à l’expertise nécessaires pour relever les défis liés à l’utilisation de l’eau. Essential Utilities est une société basée en Pennsylvanie qui consolide le marché des services locaux de distribution d’eau. Les municipalités qui ne sont pas en mesure de se conformer aux réglementations nationales et fédérales peuvent vendre volontairement leurs réseaux d’eau et d’assainissement, ce qui constitue un moyen efficace de se décharger des risques, de monétiser les actifs et de concentrer les ressources sur d’autres besoins locaux. Une fois qu’Essential a réalisé une acquisition, elle investit le capital nécessaire pour mettre l’infrastructure du système en conformité avec les normes tout en optimisant les opérations. Les commissions des services publics de l’État permettent à Essential d’obtenir un rendement équitable de son capital par le biais d’un processus de fixation des tarifs réglementés. Bien que les clients supportent en fin de compte le coût des mises à niveau des infrastructures, l’expertise et l’efficacité d’Essential lui ont permis de réaliser des améliorations de coûts telles que certains clients ont vu leurs tarifs d’eau baisser de 40 %, alors même que les principales mises à niveau des infrastructures étaient mises en œuvre. Depuis 2015, Essential a presque multiplié par six le nombre de ses clients. Les privatisations ont encore de beaux jours devant elles, car environ 75 % des services de distribution d’eau sont encore détenus par l’État.

Graphique 2 : Additions cumulées de clients par le biais d’acquisitions depuis 2015

Source : Essential Utilities.

Ferrovial SA – Autoroutes et aéroports

AUTOROUTES

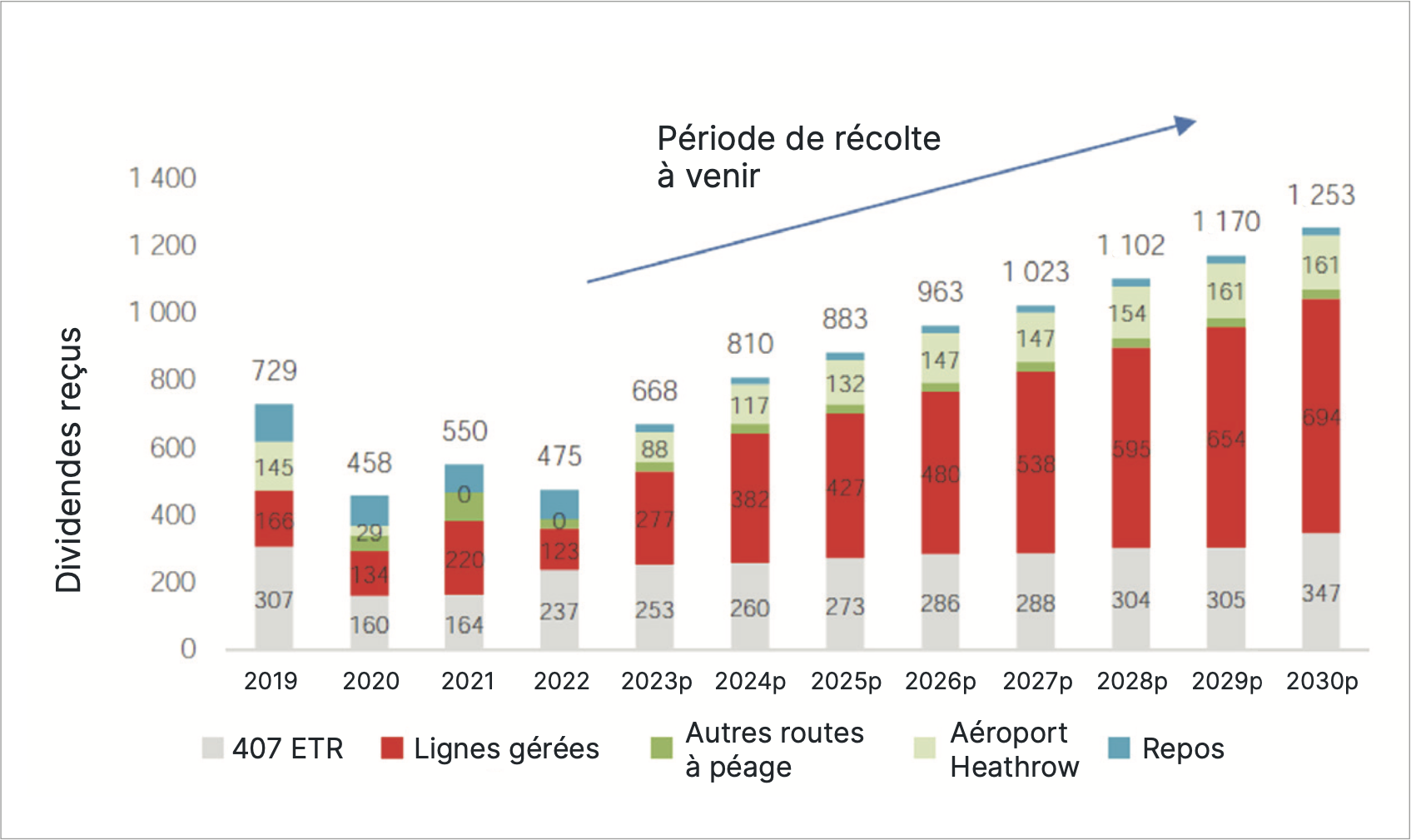

Les gouvernements se tournent de plus en plus vers le secteur privé pour trouver des solutions créatives afin d’accroître la mobilité dans leurs villes. Ferrovial est spécialisée dans la construction et l’exploitation de projets d’infrastructures de transport très complexes pour les centres urbains à croissance rapide. Historiquement, ses principaux actifs étaient une participation de 43 % dans la route à péage 407 ETR à Toronto et une participation de 25 % dans l’aéroport Heathrow de Londres. Plus récemment, elle a construit des « lignes gérées » aux États-Unis, qui sont des voies de péage express à l’intérieur d’une route publique existante. Ces voies sont pratiques pour les conducteurs car elles leur permettent de décider en temps réel de contourner les embouteillages sans avoir à faire un détour important. Les péages des voies gérées sont ajustés toutes les cinq minutes afin d’optimiser la circulation sur l’ensemble de l’autoroute et de maintenir une vitesse minimale de 80 km/h dans les voies à péage. Les voies gérées résolvent les problèmes de congestion du trafic en permettant à leurs utilisateurs de gagner du temps, de sécuriser leurs déplacements quotidiens et d’accroître la productivité économique de leurs régions d’influence. Les deux premiers actifs de lignes gérées de Ferrovial au Texas ont généré une croissance des bénéfices de plus de 30 % par an composé de 2015 à 2019, alors que le trajet moyen ne coûtait que 3,50 $ aux utilisateurs et que 90 % des trajets étaient inférieurs à 10 $. Ferrovial a achevé la construction de trois nouveaux actifs de voies gérées au cours de l’année écoulée à Charlotte, en Virginie et au Texas. Après avoir investi dans la construction de ce portefeuille au cours des cinq dernières années pour atteindre six actifs de voies gérées, Ferrovial entre dans une période de récolte au cours de laquelle le flux de trésorerie produit par ces actifs devrait augmenter de manière substantielle jusqu’à la fin de la décennie.

Les gouvernements se tournent de plus en plus vers le secteur privé pour trouver des solutions créatives afin d’accroître la mobilité dans leurs villes. Ferrovial est spécialisée dans la construction et l’exploitation de projets d’infrastructures de transport très complexes pour les centres urbains à croissance rapide. Historiquement, ses principaux actifs étaient une participation de 43 % dans la route à péage 407 ETR à Toronto et une participation de 25 % dans l’aéroport Heathrow de Londres. Plus récemment, elle a construit des « lignes gérées » aux États-Unis, qui sont des voies de péage express à l’intérieur d’une route publique existante. Ces voies sont pratiques pour les conducteurs car elles leur permettent de décider en temps réel de contourner les embouteillages sans avoir à faire un détour important. Les péages des voies gérées sont ajustés toutes les cinq minutes afin d’optimiser la circulation sur l’ensemble de l’autoroute et de maintenir une vitesse minimale de 80 km/h dans les voies à péage. Les voies gérées résolvent les problèmes de congestion du trafic en permettant à leurs utilisateurs de gagner du temps, de sécuriser leurs déplacements quotidiens et d’accroître la productivité économique de leurs régions d’influence. Les deux premiers actifs de lignes gérées de Ferrovial au Texas ont généré une croissance des bénéfices de plus de 30 % par an composé de 2015 à 2019, alors que le trajet moyen ne coûtait que 3,50 $ aux utilisateurs et que 90 % des trajets étaient inférieurs à 10 $. Ferrovial a achevé la construction de trois nouveaux actifs de voies gérées au cours de l’année écoulée à Charlotte, en Virginie et au Texas. Après avoir investi dans la construction de ce portefeuille au cours des cinq dernières années pour atteindre six actifs de voies gérées, Ferrovial entre dans une période de récolte au cours de laquelle le flux de trésorerie produit par ces actifs devrait augmenter de manière substantielle jusqu’à la fin de la décennie.

Graphique 3 : Dividendes de Ferrovial provenant de ses actifs de base

Source : Essential Utilities.

AÉROPORTS

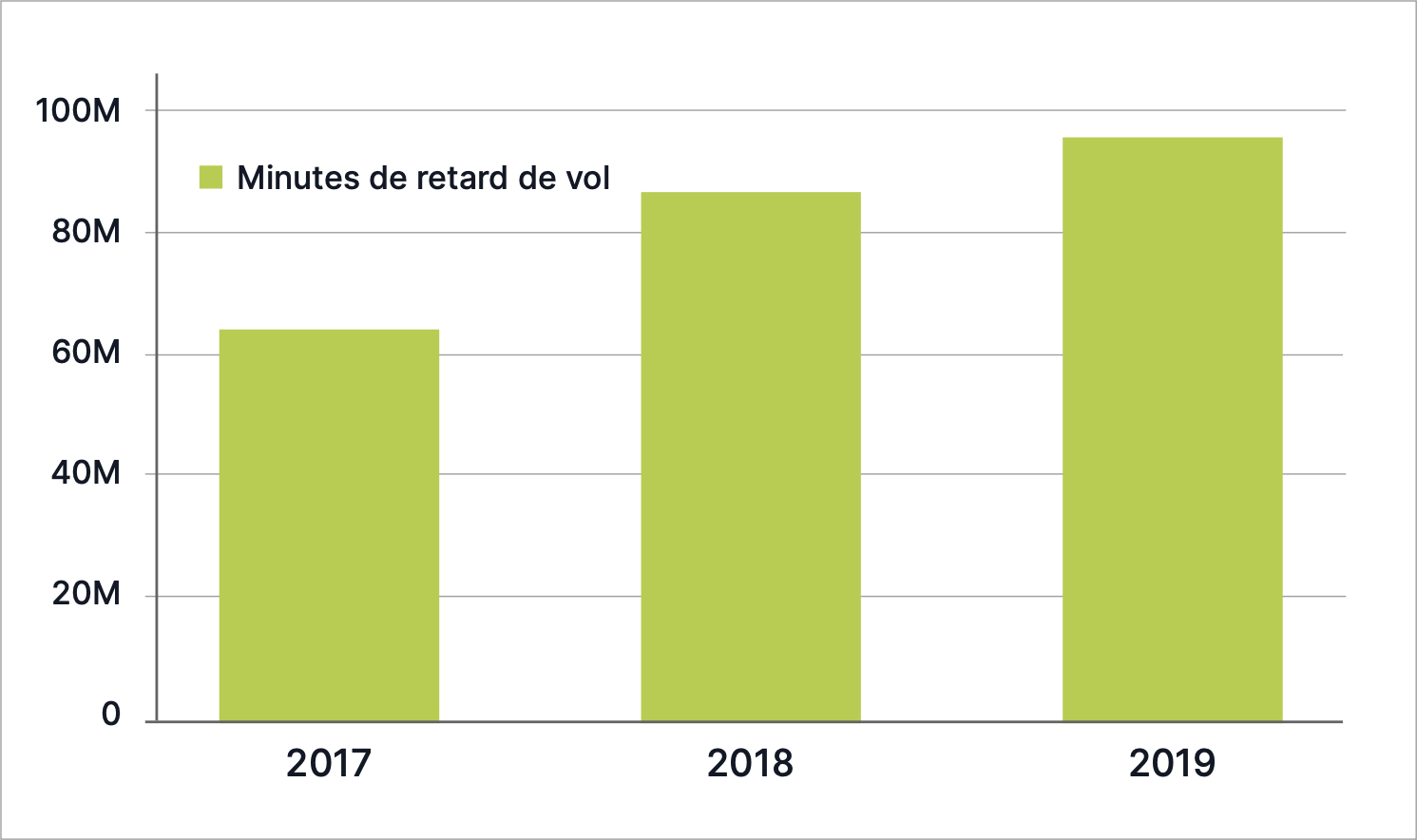

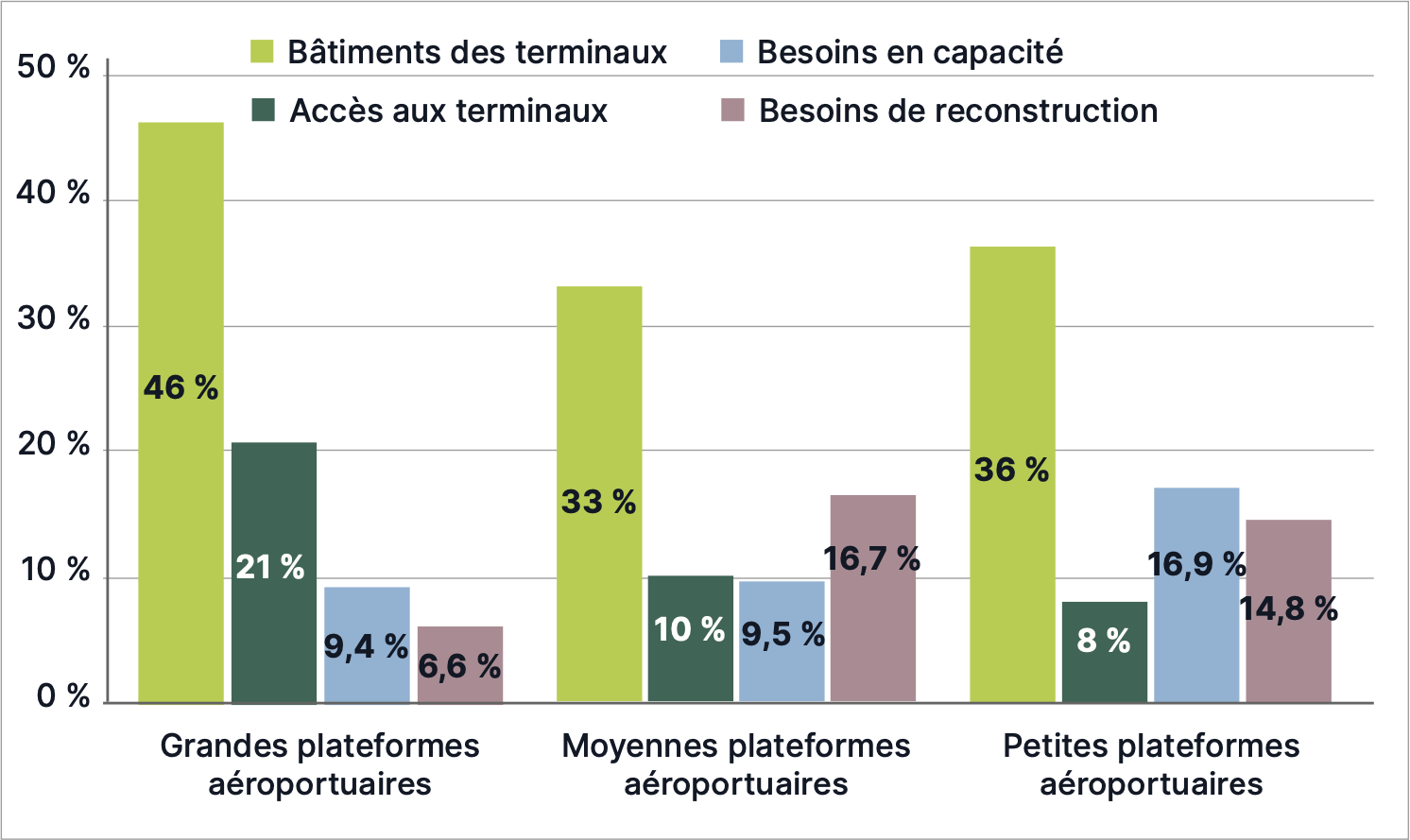

Aucun aéroport américain n’est actuellement classé dans le Top 10 mondial par SkyTrax, une société de conseil en voyages aériens basée au Royaume-Uni2. Même avant la pandémie, les retards des vols étaient de plus en plus problématiques. En 2019, 100 millions de minutes par jour ont été perdues à cause des retards de vols. Alors que plusieurs facteurs influencent les retards, les infrastructures aéroportuaires continuent de se débattre avec les besoins de capacité pour desservir la base croissante de passagers. Selon le Conseil international des aéroports - Amérique du Nord, toutes les catégories d’aéroports nécessiteront des investissements dans les terminaux, l’accès aux terminaux, la capacité des aérodromes et la reconstruction des aérodromes au cours des prochaines années. La plus grande partie des besoins d’investissement des grands, moyens et petits aéroports concerne les aérogares et représente de 30 % à près de 50 % des besoins totaux.

L’année dernière, un consortium détenu à 49 % par Ferrovial a remporté un appel d’offres pour la construction, le financement, l’exploitation et la maintenance du nouveau terminal 1 de l’aéroport international John F. Kennedy à New York. L’installation remplace trois anciens terminaux par une structure trois fois plus grande, avec quatre fois plus d’espace commercial, et capable d’accueillir 23 millions de passagers par jour lorsqu’elle sera achevée en 2028. Le projet de réaménagement, d’une valeur de 19 milliards $, prévoit également de se préparer à des conditions météorologiques plus extrêmes en déplaçant les équipements électriques sensibles sur les toits pour les protéger des inondations, en renforçant les pistes d’atterrissage pour qu’elles puissent supporter des variations de température extrêmes et en augmentant la climatisation à mesure que le changement climatique complique les opérations.

Très peu d’entreprises disposent d’un ensemble unique de capacités de financement, de développement et d’exploitation pour mener à bien ces projets extrêmement complexes. Une fois construits, ces actifs de transport deviennent un moyen de réduire la congestion, d’augmenter le débit et de stimuler la croissance économique tout en permettant aux actionnaires de Ferrovial d’obtenir un rendement proportionnel aux risques associés au projet.

Aucun aéroport américain n’est actuellement classé dans le Top 10 mondial par SkyTrax, une société de conseil en voyages aériens basée au Royaume-Uni2. Même avant la pandémie, les retards des vols étaient de plus en plus problématiques. En 2019, 100 millions de minutes par jour ont été perdues à cause des retards de vols. Alors que plusieurs facteurs influencent les retards, les infrastructures aéroportuaires continuent de se débattre avec les besoins de capacité pour desservir la base croissante de passagers. Selon le Conseil international des aéroports - Amérique du Nord, toutes les catégories d’aéroports nécessiteront des investissements dans les terminaux, l’accès aux terminaux, la capacité des aérodromes et la reconstruction des aérodromes au cours des prochaines années. La plus grande partie des besoins d’investissement des grands, moyens et petits aéroports concerne les aérogares et représente de 30 % à près de 50 % des besoins totaux.

L’année dernière, un consortium détenu à 49 % par Ferrovial a remporté un appel d’offres pour la construction, le financement, l’exploitation et la maintenance du nouveau terminal 1 de l’aéroport international John F. Kennedy à New York. L’installation remplace trois anciens terminaux par une structure trois fois plus grande, avec quatre fois plus d’espace commercial, et capable d’accueillir 23 millions de passagers par jour lorsqu’elle sera achevée en 2028. Le projet de réaménagement, d’une valeur de 19 milliards $, prévoit également de se préparer à des conditions météorologiques plus extrêmes en déplaçant les équipements électriques sensibles sur les toits pour les protéger des inondations, en renforçant les pistes d’atterrissage pour qu’elles puissent supporter des variations de température extrêmes et en augmentant la climatisation à mesure que le changement climatique complique les opérations.

Très peu d’entreprises disposent d’un ensemble unique de capacités de financement, de développement et d’exploitation pour mener à bien ces projets extrêmement complexes. Une fois construits, ces actifs de transport deviennent un moyen de réduire la congestion, d’augmenter le débit et de stimuler la croissance économique tout en permettant aux actionnaires de Ferrovial d’obtenir un rendement proportionnel aux risques associés au projet.

Graphique 4 : Retards de vols dans le temps

Source : Bureau des statistiques des transports.

Graphique 5 : Les quatre principaux besoins d’investissement en proportion des besoins totaux pour les grands, moyens et petits aéroports

Source : Conseil international des aéroports - Amérique du Nord, « Terminally Challenged : Addressing the Infrastructure Funding Shortfall of America’s Airports : 2019-2023. »

Le changement est constant et inévitable

Le monde va continuer à changer de manière spectaculaire et difficile à imaginer. La poursuite de l’exode rural signifie que d’ici 2050, 6,7 milliards de personnes résideront dans des mégapoles, contre 4,6 milliards aujourd’hui. Environ 52 % de la population mondiale résidera dans des régions sujettes au stress hydrique. Une personne sur six aura plus de 65 ans. Trois milliards de voitures supplémentaires circuleront sur les routes. Environ 10 milliards de passagers (2019 : 4,5 milliards) seront transportés par avion sur quelque 22 billions de kilomètres (2019 : 8,9 milliards) chaque année3. On dit souvent que 75 % des infrastructures en place en 2050 n’existent pas aujourd’hui. Ces infrastructures devront répondre aux besoins de mobilité et de connectivité d’une population urbaine croissante.

Le cerveau humain n’est pas fait pour conceptualiser des changements vastes, profonds et radicaux. Dans les économies avancées, nous sommes au milieu d’une renaissance de l’investissement dans l’infrastructure physique. On dit souvent que nous avons tendance à surestimer le changement qui se produira à court terme et à sous- estimer le changement qui se produira à long terme. L’auteur le plus probable de cette dichotomie est Roy Amara, un informaticien de Stanford, qui l’a mentionnée dans le contexte de l’innovation technologique. Les développeurs d’actifs à long terme, y compris les infrastructures physiques « construites », doivent également surmonter leurs limites inhérentes pour envisager le monde futur, même s’il n’est pas encore très apparent. Le capital déployé au cours des prochaines années représente une opportunité générationnelle pour les investisseurs d’obtenir de solides rendements ajustés au risque et de participer à la construction des fondations sur lesquelles l’économie se développera au cours des prochaines décennies.

Le Fonds d’infrastructures mondiales Starlight est un portefeuille concentré d’entreprises qui fournissent des services essentiels et fondamentaux dans un contexte de restriction de l’offre pour le fonctionnement de base de la société. L’aboutissement de notre processus d’investissement ascendant est une sélection de modèles d’entreprise résilients dans le secteur de l’énergie, gérés par des opérateurs compétents qui sont exposés à la tendance séculaire générale du renouvellement des infrastructures. Les positions du Fonds d’infrastructures mondiales Starlight est composé de sociétés qui produisent des flux de trésorerie à partir de la construction, de l'exploitation et de l'entretien d'actifs de longue durée. Le Fonds d’infrastructures mondiales Starlight offre un rendement annuel de plus de 5,50 % et les distributions sont versées aux détenteurs de parts sur une base mensuelle. La distribution est soutenue par une forte croissance des dividendes des titres sous-jacents du portefeuille. Au cours des douze derniers mois jusqu’à la fin juin 2023, le fonds a connu 23 augmentations de dividendes avec une augmentation moyenne de +12,1 %.

Le monde va continuer à changer de manière spectaculaire et difficile à imaginer. La poursuite de l’exode rural signifie que d’ici 2050, 6,7 milliards de personnes résideront dans des mégapoles, contre 4,6 milliards aujourd’hui. Environ 52 % de la population mondiale résidera dans des régions sujettes au stress hydrique. Une personne sur six aura plus de 65 ans. Trois milliards de voitures supplémentaires circuleront sur les routes. Environ 10 milliards de passagers (2019 : 4,5 milliards) seront transportés par avion sur quelque 22 billions de kilomètres (2019 : 8,9 milliards) chaque année3. On dit souvent que 75 % des infrastructures en place en 2050 n’existent pas aujourd’hui. Ces infrastructures devront répondre aux besoins de mobilité et de connectivité d’une population urbaine croissante.

Le cerveau humain n’est pas fait pour conceptualiser des changements vastes, profonds et radicaux. Dans les économies avancées, nous sommes au milieu d’une renaissance de l’investissement dans l’infrastructure physique. On dit souvent que nous avons tendance à surestimer le changement qui se produira à court terme et à sous- estimer le changement qui se produira à long terme. L’auteur le plus probable de cette dichotomie est Roy Amara, un informaticien de Stanford, qui l’a mentionnée dans le contexte de l’innovation technologique. Les développeurs d’actifs à long terme, y compris les infrastructures physiques « construites », doivent également surmonter leurs limites inhérentes pour envisager le monde futur, même s’il n’est pas encore très apparent. Le capital déployé au cours des prochaines années représente une opportunité générationnelle pour les investisseurs d’obtenir de solides rendements ajustés au risque et de participer à la construction des fondations sur lesquelles l’économie se développera au cours des prochaines décennies.

Le Fonds d’infrastructures mondiales Starlight est un portefeuille concentré d’entreprises qui fournissent des services essentiels et fondamentaux dans un contexte de restriction de l’offre pour le fonctionnement de base de la société. L’aboutissement de notre processus d’investissement ascendant est une sélection de modèles d’entreprise résilients dans le secteur de l’énergie, gérés par des opérateurs compétents qui sont exposés à la tendance séculaire générale du renouvellement des infrastructures. Les positions du Fonds d’infrastructures mondiales Starlight est composé de sociétés qui produisent des flux de trésorerie à partir de la construction, de l'exploitation et de l'entretien d'actifs de longue durée. Le Fonds d’infrastructures mondiales Starlight offre un rendement annuel de plus de 5,50 % et les distributions sont versées aux détenteurs de parts sur une base mensuelle. La distribution est soutenue par une forte croissance des dividendes des titres sous-jacents du portefeuille. Au cours des douze derniers mois jusqu’à la fin juin 2023, le fonds a connu 23 augmentations de dividendes avec une augmentation moyenne de +12,1 %.

Nous vous invitons à vous associer à nous.

Fonds commun de placement Starlight Capital

Fonds commun de placement Starlight Capital

Actifs réels

Fonds d’infrastructures mondiales Starlight (SCGI)

Lancement - 2018

Objectif d’investissement

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux infrastructures.

Profil du fonds:

Fonds d'infrastructures mondiales Starlight - Série ETF (SCGI)

Fonds d'infrastructures mondiales Starlight - Série A (SLC102)

Fonds d'infrastructures mondiales Starlight - Série T6 (SLC152)

Fonds d'infrastructures mondiales Starlight - Série F (SLC202)

Fonds d'infrastructures mondiales Starlight - Série FT6 (SLC252)

Fonds d'infrastructures mondiales Starlight - Série O (SLC402)

Fonds d'infrastructures mondiales Starlight - Série O6 (SLC452)

Fonds d'infrastructures mondiales Starlight - Série I (SLC902)

Fréquence des distributions

Mensuelle fixes

1 McKinsey&Company. McKinsey Global Institute. « Bridging Global Infrastructure Gaps », juin 2016.

2 Skytrax World Airport Rewards. « World’s Top 100 Airports 202 ».

3 ICAO, « The World of Air Transport in 2019 »

2 Skytrax World Airport Rewards. « World’s Top 100 Airports 202 ».

3 ICAO, « The World of Air Transport in 2019 »

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 31 août 2023. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.